- 青色申告は確定申告の一種である

- 青色申告には最大65万円の控除などの特典ある

- 青色申告をおこなうには事前申請と複式記帳が必要である

- 記帳が難しい場合は会計ソフトを利用するか税理士に依頼する方法がある

- 青色申告の疑問点は放置せず税務署窓口などに相談しよう

青色申告とは

青色申告とは、確定申告の方法のひとつです。確定申告は、1年の所得金額を確定し、そこから所得税を算出する手続きです。青色申告は個人事業主やフリーランス、法人が選択できる確定申告の方法であり、最大65万円の控除などの特典をうけることができます。

ただし、青色申告をするための事前申請が必要だったり、複式記帳をおこなう必要があったりと、手間も発生します。

この記事では青色申告のやり方やメリット・デメリットについてくわしく解説します。

青色申告と白色申告の違い

確定申告には、白色申告と青色申告の2種類があります。それぞれの違いは以下の通りです。

- 白色申告

白色申告は、帳簿の付け方が簡単だがあまり節税効果がない確定申告の方法だ。青色申告をしない場合、白色申告で確定申告をすることになる。

- 青色申告

個人事業主や法人が選択できる確定申告の方法が青色申告だ。ただし、青色申告をする場合は事前の申請が必要である。青色申告をするためには、1年の収支記帳と決算を複式記帳という複雑な方法でおこなわなければいけないが、最大65万円の控除を受けられたり、その他にも特典があったり、節税効果が大きい確定申告の方法である。

青色申告は、前述の通り帳簿のつけ方が複雑になって白色申告よりも難易度があがります。帳簿ソフトを利用して記帳したり 、仕事に関わるレシートや領収書をすべて保管したりする必要がでてきます。収支が大きかったり複雑すぎたりするような場合は、税理士への依頼が必要になることもあり得るでしょう。しかし手間がかかる分、大きな節税効果があります。

青色申告できる条件

青色申告は、事業所得・不動産所得・山林所得のいずれかがある個人が対象です。たとえば、個人事業主・フリーランスで事業所得がある人や、所有している不動産によって所得がある人です。給与所得や雑所得のみでは青色申告対象者とならない(白色申告となる)ので注意しましょう。

青色申告が向いている人

青色申告に向いている人は以下の通りです。

- フリーランス・個人事業主で白色申告をしている人

- これから事業を始めようとしている人

- 事業が赤字になりそうな人

それぞれ解説します。

フリーランス・個人事業主で白色申告をしている人

フリーランス・個人事業主で今まで白色申告をしていた人は、青色申告にした方が大きく節税できるでしょう。

なお、これまで白色申告において記帳は必要なかったのですが、2014年1月より、白色申告でも簡易記帳の義務が生じました。したがって現状は、白色申告でも青色申告でも確定申告の手間は以前より減っている状況です。このため、似たような手間がかかるのであれば、青色申告をした方が節税できるのでオススメといえます。

これから事業を始めようとしている人

青色申告で確定申告をおこなうためには、税務署に事前の届け出が必要になります。このため、税務署で開業届の提出をするとき、同時に青色申告の申請も済ませてしまうと大変便利です。

事業が赤字になりそうな人

青色申告で確定申告をすると、決算時の赤字を3年間繰り越せるため、白色申告よりも節税効果があがります。とくに事業の開始直後は赤字になることが予想されるため、開業と同時に青色申告をはじめるのはやはりオススメといえます。

サラリーマンで副業している場合は?

サラリーマンで副業をしている場合、確定申告は、副業分を雑所得として白色申告で申請するパターンがほとんどです。しかしながら、事業規模や事業金額によっては青色申告ができることもあるため、青色申告が可能かどうか迷ったときは、税務署で相談するとよいでしょう。

青色申告のメリット

青色申告で確定申告をおこなう主なメリットは、以下の5つです。

- 青色申告特別控除が受けられる(最大65万円)

- 家族の給与(青色事業専従者給与)を経費扱いできる

- 赤字を3年間繰越ができる

- 減価償却の特例を受けられる

- 貸倒引当金を計上できる

それぞれ詳しく解説します。

青色申告特別控除が受けられる(最大65万円)

青色申告では、一定の要件を満たしたときに、65万円、55万円、10万円の特別控除を受けることができます。

まず、最大の控除額である65万円の青色申告特別控除を受けるには、次の要件をすべて満たすことが必要です。

- 不動産所得または事業所得があること

- 複式簿記で帳簿をつけていること

- 帳簿をもとにした貸借対照表を確定申告書に添付する

- e-Taxで青色申告をおこなうか、もしくは2の帳簿を電子保管する

55万円の控除は、この要件のうち1~3までを満たすと受けられます。

65万円・55万円の要件を満たさなかったとき、または確定申告の期限までに提出が間に合わなかったときは、10万円の控除になります。

まとめると、次の通りです。

| 青色申告特別控除を受けるための要件 | |

|---|---|

| 65万円控除 | 次の条件をすべて満たすことが必要である ・不動産所得または事業所得があること ・複式簿記で帳簿をつけていること ・帳簿をもとにした貸借対照表を確定申告書に添付する ・e-taxで青色申告をおこなうか、もしくは帳簿を電子保管する |

| 55万円控除 | 次の条件をすべて満たすことが必要である ・不動産所得または事業所得があること ・複式簿記で帳簿をつけていること ・帳簿をもとにした貸借対照表を確定申告書に添付する |

| 10万円控除 | 65万円・55万円の要件をみたしていないときや、確定申告の提出期限日に間に合わなかった場合、最大10万円の控除となる。 |

なお、実際の所得税の計算方法はルートテックでも詳細に解説しています。

家族の給与(青色事業専従者給与)を経費扱いできる

青色申告では、配偶者や家族に支払った給料を経費扱いにすることが可能です。ただし経費扱いにするためには、事前に管轄の税務署に青色事業専従者給与に関する届出書の提出が必要です。なお、事前に届けた給与額より大きい額の給与は経費とすることができないので注意しましょう。

参考:国税庁|No.2075 青色事業専従者給与と事業専従者控除

赤字を3年間繰り越せる

青色申告では、3年間にわたって赤字の繰り越しができます。つまり、決算で赤字が出た翌年以降に黒字が出た場合、そこで赤字の清算ができるということです。

減価償却の特例を受けられる

減価償却とは、固定資産の購入費用を使用期間にわたり分割して費用として計上する処理のことです。

青色申告では、通常分割して計上する減価償却を取得価格が30万円未満であれば一括して計上することが可能です。分割計上しなくてよくなるため、節税できる範囲が広がります。

貸倒引当金を計上できる

青色申告では、貸倒引当金を計上できます。貸倒引当金とは、取引先の倒産などで売掛金が回収不可となるリスクを見越して、あらかじめ計上しておく勘定科目のことです。

つまり、貸倒引当金を計上することで、将来の貸し倒れリスクに備えつつ、所得の圧縮が可能です。

なお、金額の設定には上限があり、年末時点における売掛金などの債権残高の5.5%以下(金融業では3.3%以下)を貸倒引当金繰越として計上できます。

青色申告のデメリット

確定申告を青色申告でおこなうデメリットとしては、以下のものが挙げられます。

- 事前申請が必要

- 複式簿記で帳簿をつける必要がある

- 65万円の控除を受けるにあたりe-Taxによる電子申請が必須

それぞれ解説します。

事前申請が必要

確定申告で青色申告をおこなうためには、事前に「青色申告承認申請書」を管轄の税務署に提出する必要があります。なお、白色申告をおこなうための申請はとくにないため、比較してデメリットといえるでしょう。

なお、青色申告をしたくても、青色申告承認申請書の提出をしていなければ、白色申告しかできません。

複式記帳をおこなう必要がある

青色申告をおこない65万円・55万円の控除をうけるためには、1年の収支について、複式記帳をおこなわなければなりません。複式記帳は二重で記帳する複雑な記帳方法であるため、かなり手間がかかります。これは青色申告でよくいわれるデメリットです。

対策としては、会計ソフトを利用して確定申告する、税理士に依頼するといった方法があります。

65万円の控除を受けるにあたりe-Taxによる電子申請が必須

青色申告で65万円の控除を受けるには、e-Taxによる電子申請か、または、複式記帳の帳簿を電子保管する必要があります。デジタルが苦手な人やPCを所有していない人には、大きなデメリットといえるでしょう。

青色申告の方法と期限

確定申告での青色申告は、以下の順番でおこないます。

- 事前に税務署に申請をする

- 申告に必要な書類を準備する

- 確定申告書を作る

- 確定申告をおこなう

なお、確定申告できる期間は決まっており、確定申告の期間は毎年2月16日から3月15日までです。ただし、初日や最終日が土日祝日の場合は、翌平日になります。青色申告の提出が最終日に間に合わない場合、ペナルティとして控除額が減る可能性があります。期間中に余裕をもって提出できるようにしましょう。

1.事前に税務署に申請をする

前項で解説した通り、青色申告をおこなうためには、事前に青色申告承認申請書を管轄の税務署に提出する必要があります。申請期限は、青色申告をしようとする年の3月15日まで(ただしその年の1月16日以後、新たに事業を開始したり不動産の貸付けをしたりした場合には、その事業開始等の日から2か月以内)です。提出を忘れた場合、その年は白色申告しかできません。

2.申告に必要な書類を準備する

申請を終えて、確定申告の期日が近づいてきたら、青色申告に必要な書類を準備します。必要な書類は以下の通りです。

- 青色申告決算書

- 確定申告書

- 添付資料

帳簿による決算書を作成し、付随する資料があれば添付します。これらをもとに、確定申告のための所定の用紙である「確定申告書」を記入することになります。

青色申告決算書

1年間の事業収支を表す重要な書類です。複式記帳による決算書を作成するには簿記の知識が必要ですが、近年では有料の会計ソフトに収支を入力するだけで自動的に複式記帳をしてくれるサービスが登場しています。個人事業主の方は、有料でもこちらを利用すると容易に青色申告できるのでオススメです。

添付資料

青色申告決算書の収支を証明する資料を添付します。

例:レシートや領収書、生命保険やiDeCo(個人型確定拠出年金)などの控除証明書・掛金払込証明書、ふるさと納税の受領証明書など

確定申告書

確定申告には専用の用紙があります。以前は白色申告と青色申告は別の用紙でしたが、今は同一の様式に統一されています。電子申請(e-Tax)の場合は紙の申告書は必要ありませんが、記入したものを郵送する場合は、紙の申告書で提出することになります。事前に税務署などで確定申告用の申告書用紙を入手するか、国税庁のサイトからテンプレートをダウンロードして印刷しておきましょう。

参考:国税庁|所得税の確定申告

3.確定申告書を作る

決算書をもとに、確定申告書の作成をします。確定申告書の作成方法は複数あります。

- e-Tax(確定申告書作成コーナー)

- 会計ソフトによる出力または申告

- 手書き

e-Taxは、確定申告書作成コーナーというインターネットのWebページにアクセスして、オンラインで確定申告する方法です。

会計ソフトや確定申告ソフトは、複式記帳を自動でおこなってくれますし、e-Taxと連携してオンラインで確定申告がおこなえるものも多いので大変便利です。

手書きの場合は、確定申告用の用紙を使って記入します。

4.確定申告をおこなう

確定申告書が完成したら、確定申告をおこないましょう。申請方法は複数あります。

- 電子申請(e-Tax)

- 税務署の確定申告書作成コーナーで作成する

- 手書きの確定申告書を持参して税務署に提出する

- 手書きの確定申告書を税務署に郵送する

なお、郵送の場合は、消印の日付が提出日となります。

青色申告の際の注意点

確定申告を青色申告でおこなう際に注意すべきポイントを解説します。

保管が数年必要な書類がある

確定申告の際につけた帳簿やレシートなどの書類は、数年間の保管義務があります。白色申告と青色申告でそれぞれ保管期間が決められています。

青色申告の場合は次の通りです。

- 帳簿

保管期間:7年

- 決済関係書類

貸借対照表、損益計算書といった決算関係書類のこと。保管期間:7年

- その他関係書類

現金などのやり取りが記載されたレシート・領収書や生命保険の控除証明書など、通帳のコピーなどといった関連書類のこと。保管期間は原則7年だが、前々年分の事業所得・不動産所得が300万円以下のときは5年。

遅延や不正はペナルティがある

確定申告の遅延や不正は、追徴課税や青色申告承認の取り消しといったペナルティを受けることがあり得ます。

主な例は以下の通りです。

- 確定申告をしなかった場合、無申告加算税が課され、通常より納税金額が増える

- 期限後に確定申告をした場合は延滞税が課される

- 故意に所得を隠した場合、重加算税が課される場合がある

- 脱税や隠ぺいなどの行為をおこなった場合、青色申告の承認取り消し、さらには刑事罰(罰金・懲役)を受けることがある

- 2事業年度連続で期限内に申告が行われなかった場合、青色申告の承認が取り消しになることがある

参考:国税庁|法人の青色申告の承認の取消しについて(事務運営指針)

疑問点がある場合は相談を

疑問点がある場合はそのままにせず、税務署や税理士による無料相談などの相談可能な窓口に相談しましょう。確定申告の内容が不正確な場合には追徴課税がかかることもあり、本来の金額より大きな金額が後から課される可能性もあるからです。

なお、相談窓口は複数あり、特に確定申告期間中は出張相談などが増えます。疑問点がある場合は積極的に利用を検討するとよいでしょう。

相談できる主な窓口や、参考になるWebサイトは以下の通りです。

- 所轄の税務署窓口(対面または電話)

- 青色申告会(相談するには有料会員になる必要があるので注意)

- 利用中の会計ソフトサポートサービス

- 税理士による無料相談会(確定申告期間中に商工会議所などでおこなわれる)

- インターネットのQ&Aサイト

まとめ

個人事業主やフリーランスは毎年確定申告をおこない、所得税を確定させる必要があります。確定申告には白色申告と青色申告の2種類があり、個人事業主やフリーランスは青色申告が可能です。

青色申告では、最大65万円の控除を受けられるほか、家族の給与を経費として計上できる、赤字の清算や減価償却の特例が利用できるなど、数多くのメリットがあります。ただし、青色申告にはデメリットもあり、手間がかかる複式記帳をおこなう必要があったり、青色申告をするための事前申請をしなければいけなかったりというデメリットもあります。

記帳が手間である場合は会計ソフトを利用する方法がオススメです。事業規模が大きかったり会計処理が複雑だったりという場合は、有料で税理士に依頼する方法もあります。

また、青色申告で不正や遅延をした場合はペナルティが課されます。そのため、疑問点は放置せず税務署窓口や税理士による無料相談会で相談したり、インターネットのQ&Aサイトを参考したりして正しく申告をおこなうようにしましょう。

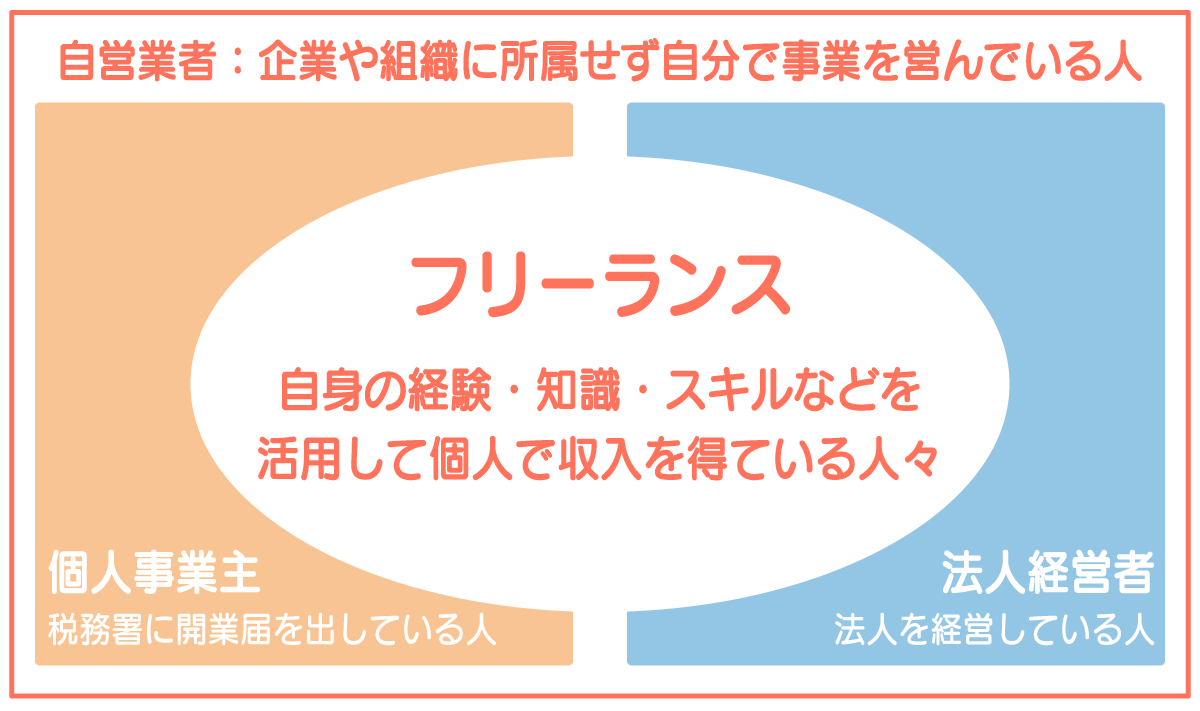

- フリーランスの仕事とは、企業に所属せず自分のスキルや技術を活かして収入を得る

- 働き方の多様化が進む中で、働き手も企業もフリーランスという働き方にメリットを見いだし注目が高まった

- フリーランスの仕事は多々あるが、働く場所を選ばず、自己完結できたり時間の制約がなかったりするものが向いている

- フリーランスの仕事を継続するためには、案件獲得や自己管理、スキルアップを続けるなどの注意点がある

フリーランスとして働きたいと考えたとき、フリーランスにはどのような仕事があり、自分にできるのだろうか?と不安に感じている方へ。この記事ではおススメの職業16選と、フリーランスという働き方の魅力や、向いている職種について詳しく解説します。

フリーランスの仕事とは

フリーランスは、企業に所属せずに自分のスキルや技術を生かして働く人々のことです。この働き方は、さまざまな業種や職種に広がっています。時間や環境の制約があっても、空き時間を利用したり、自分の技術を高く評価してくれる案件に参入したりすることで仕事が成り立ちます。

なぜ今注目されるのか?

政府が副業や兼業、リモートワークを推奨し、働き方の多様化が進む中で、フリーランスへの注目が高まっています。

働き手は、自分の空き時間を活用できるメリットを享受し、企業は深刻な人材不足の中で人材確保にコストをかけるよりも、必要な業務に応じて契約できるフリーランスを活用することで、スキルや技術面でも頼れる人材を得られるようになりました。

参考:厚生労働省|副業・兼業

参考:厚生労働省|生涯における出来事と職業キャリア

参考:厚生労働省|フリーランスとして安心して働ける環境を整備するためのガイドライン

フリーランスに向いている仕事内容

フリーランスは、自分の工夫次第で、どのような業種でも実現可能な働き方といえます。ここでは特にフリーランスに向いている職種と仕事内容を紹介します。

ITエンジニア系の仕事

IT系の仕事はネット環境さえあればどこでも働けます。資格取得によるスキルやプロジェクト参加実績により経験値を示しやすい特徴があり、一旦企業に就職して一定以上の実績を積むことで、フリーランスとして独立しやすい職種といえます。

- プログラマー

- エンジニア

- Web制作

プログラマー

プログラマーは、プログラミング言語を用いて顧客の要望を実現するためのプログラムを作成する仕事です。いくつかのプログラミング言語を習得し、幅広いプロジェクト参加経験を通じて、フリーランスとして案件を獲得できる可能性が高いです。初心者でも参入しやすい職種ですが、常に新しい情報を収集し、スキルアップを心がけましょう。

エンジニア

エンジニアにはさまざまな専門分野があり、専門性を活かした働き方ができます。企業と契約し大きなプロジェクトに参加するほか、中小企業でもIT化が進んでいるため、エンジニアの需要は多く、幅広い働き方の選択肢があります。技術力に裏付けられた高収入も見込める仕事です。

Web制作

Web制作は、ホームページなどのWebサイトを作成する仕事で、フロントエンド技術を習得する必要があります。初心者でも案件を獲得できる分野です。高度な技術力やデザイン分野へスキルを広げることで、収入アップも期待できます。

クリエイティブ系の仕事

クリエイティブ系の仕事は、デザインや映像、画像などを成果物として納品します。個人で完結できる職種といえるため、フリーランスとして働く人材の多い分野となります。

クライアントが望む内容を提供するためには、傾聴力やコミュニケーション力は必要で、完成度の高い成果物の提供をすることで高収入が期待できる仕事です。

- デザイナー

- 映像クリエイター

- カメラマン

デザイナー

デザイナーはデザインを作成する仕事です。WebデザイナーはWebサイトに関連するデザインを作成しますが、グラフィックデザイナーやCGデザイナー、衣類や建築関連など、関わる媒体によって専門性があります。クライアントの要望をかなえることや、デザイン性や独自性の評価を得ることで収入につながります。

映像クリエイター

映像クリエイターは動画や映像制作にかかわる仕事です。テレビ・CM・映画・ネット・ゲーム・ミュージックビデオ・YouTubeなど、さまざまな業界で需要があります。映像制作の過程で仕事内容も細分化されており、得意分野で活躍できる仕事といえます。

カメラマン

カメラマンは撮りためた画像を販売したり、クライアントの要望する画像を撮影したりすることで収入を得ます。関わる業界も多く、得意な被写体によって専門性をアピールすることも可能です。人気のカメラマンになると高収入も望めます。

マーケティング系の仕事

マーケティング系の仕事は、さまざまなデータを分析して商品の販売戦略や企業の経営戦略の一端を担います。分析力だけでなく、論理的思考力も求められます。

- Webマーケター

- ブロガー・アフィリエイター

- データサイエンティスト

Webマーケター

WebマーケターはWeb対策に特化したマーケターです。SEO対策の知識をもち、SNSやサイト運用時の戦略を立てる仕事です。昨今、需要が増えている分野といえます。企業やインフルエンサーなどと契約して報酬を得ます。

ブロガーやアフィリエイター

ブロガーやアフィリエイターは自分のブログやWebサイトで記事を掲載し、商品やサービスの魅力を伝えます。自分が書いた記事を通じて商品やサービスが売れた際に収入につながる仕事です。読者が何を求めているのかを正確に分析し、購買力を刺激する魅力を伝えるためのライティング力が必要です。

データサイエンティスト

データサイエンティストは、ビッグデータを分析し、解析して課題を立案する仕事です。商品やサービスの開発、経営、ビジネス戦略においてもビッグデータの活用は重要であり、フリーランスへの需要も多い分野といえます。即戦力を求められる場合が多いため、知識と経験が必要です。

接客・経営系の仕事

接客や営業といった集客に工夫の必要な職種も、スキルや資格を活かし工夫次第で、フリーランスとして活躍できます。

- 営業代行

- 理美容師

- トレーナーやカウンセラー

- 士業

- インフルエンサー

営業代行

営業代行は、企業や営業の苦手なフリーランスなどの営業の一端を担い利益につなげます。企業は新人を育てるよりも、即戦力となるフリーランスの活用が増えています。営業が得意で培った経験を活かした営業代行は、安定した収入が見込める職種といえるでしょう。

理美容師

理美容師は国家資格を持ち、フリーランスとしての活動の場が広い仕事です。店舗をもつ理美容院や病院、福祉施設などと契約し、自分の空き時間に赴いて技術提供することで収入を得られます。

トレーナーやカウンセラー

トレーナーやカウンセラーは、相談者の要望の聞き取りからアドバイスをしたり、課題解決に向けたプログラムの提供をしたりする仕事です。スポーツトレーナーや心理カウンセラーなどがこれにあたります。幅広い知識や資格を担保に、Webサイトを活用しSNSなどで顧客を集めたり、店舗展開する事業主と契約したりと働き方はさまざまです。

士業(税理士・司法書士等)

士業は国家資格を持つ職業で、税理士や司法書士などがあります。事務所を構えて顧客を集めるという働き方が一般的ですが、SNSやWebサイトを活用して企業と契約したり、個人客からの依頼を受けたりすることで、フリーランスとして働くことも可能です。

インフルエンサー

インフルエンサーは企業やブランドから報酬を得て、商品やサービスのPR、レビュー、ライフスタイルの提案などを、SNSを通じて発信します。フォロワーの購買行動に強い影響力を与えるためのコンテンツ作成や、フォロワーとのコミュニケーションを通じてマーケティング活動を行う仕事です。

その他

他にも自分の得意分野を活用した、こんな働き方もあります。

- 料理代行

- ペットシッター

料理代行

料理代行は忙しい主婦に代わって、お客様宅に行き朝食・昼食・夕食の調理や作り置きおかず・お弁当の下ごしらえ、ホームパーティー用の料理などを調理する仕事です。女性もフルタイムで働く現代では料理代行の需要は増えています。調理師免許があると信頼されやすくなり、保健所への届け出や食品衛生に関する知識を求められるケースもありますが、得意な料理を作ることで収入を得られる仕事です。

ペットシッター

ペットシッターは家族の一員であるペットの世話を代行する仕事です。散歩や餌やり代行、1日預かりなど、好きな動物と触れ合いながら収入を得られます。

フリーランスの仕事の探し方

フリーランスにとって最も重要なことは案件の獲得です。継続して活動するために必須となる仕事の探し方を紹介します。

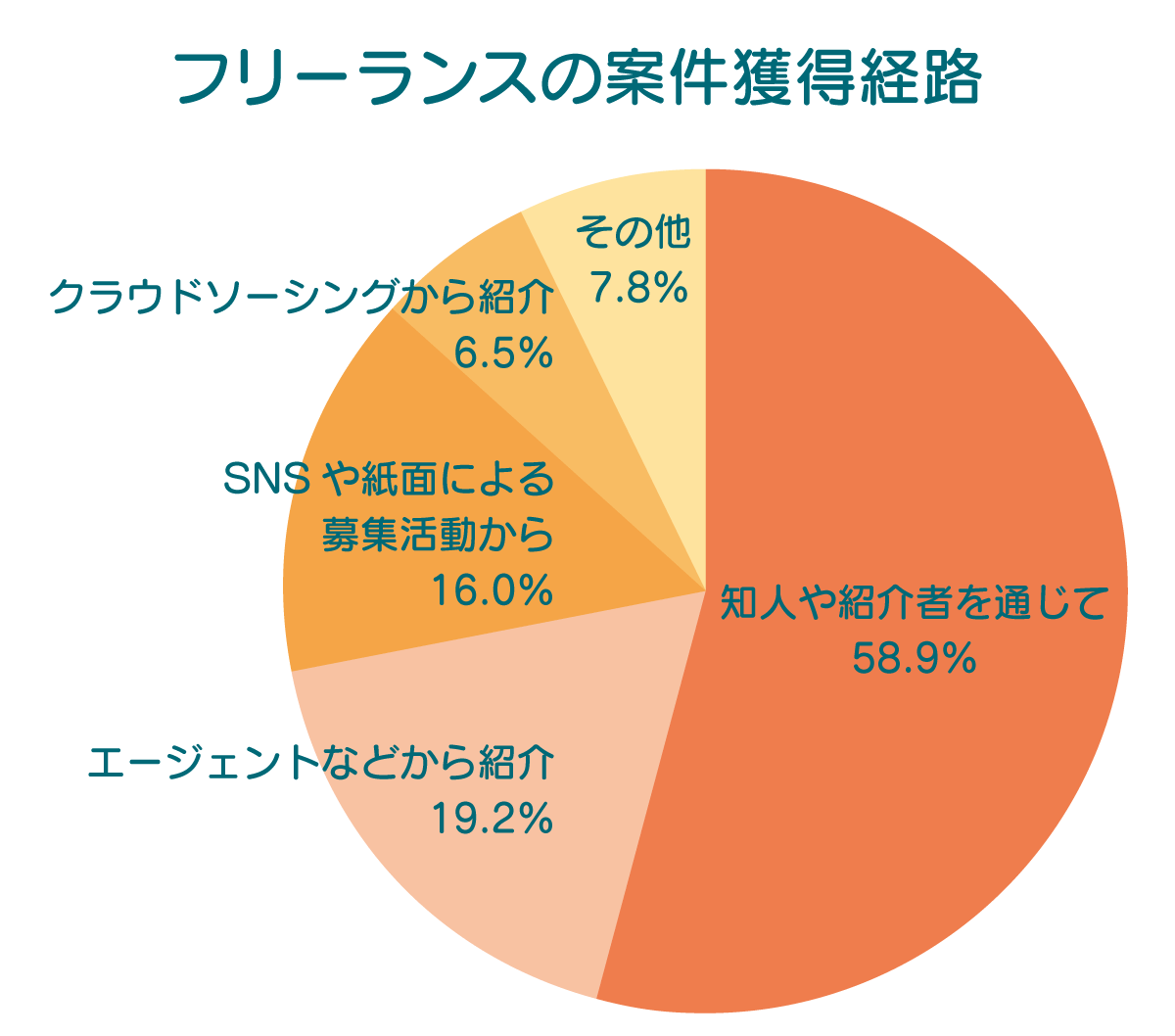

友人や知人の紹介

友人や知人、前職の関係者など自分を理解している人たちからの紹介です。人となりを理解している人からの紹介は、最初のハードルを下げてくれる効果があります。堅実な結果を残すことで、さらに紹介してもらえる可能性も高まるため、人とのつながりを大切にすることが近道といえます。

クラウドソーシングの利用

クラウドソーシングでは、企業が求める業務内容を提示し、フリーランスは自分のしたい業務に応募します。クラウドソーシングは、企業とフリーランスを結ぶ架け橋のような存在です。インターネット上で完結できるため、営業が苦手なフリーランスにとっても利用価値の高いサービスといえます。

SNSの活用

情報発信手段の豊富な現代では、それを活用しない手はありません。SNSやブログ、X(旧Twitter)

などで、自分の仕事を知ってもらう工夫をしましょう。問い合わせや依頼が来る可能性もあります。

フリーランスになるための注意点

フリーランスとして仕事をはじめたら、できるだけ長く継続したいものです。そのための必要なことや注意点を紹介します。

フリーランスは自由である以上の自己管理が必要になる

フリーランスは働く時間や場所を自由に選択できますが、自由の意味を履き違えると、収入が先細りになる可能性があります。決められた時間や条件と約束事を守り、仕事の成果や仕上がりのレベルを確保する必要があるからです。自由とは、自分の好き勝手にできることではなく、正しい自己管理のうえに成り立つと認識しましょう。

フリーランスになると仕事以外の諸事を自分で行う必要がある

フリーランスは全て自分で行うという覚悟が必要です。営業による案件獲得、確定申告に必要な書類や金銭管理、仕事の進捗を確認するためのタスク管理、さらに、自分が健康でないと継続できないので健康管理も重要となります。

フリーランスを継続するにはスキルや経験をあげる努力を続ける

フリーランスにとって、「ここまでは任せられるが、それ以上は難しい」とクライアントに思われた場合、案件の継続が難しくなり、先細りのリスクが生じます。常に新しい情報に触れ、スキルや経験をあげる努力を続ける必要があります。

まとめ

フリーランスに向いている仕事を紹介してきましたが、どのような業界・職種でも工夫次第でフリーランスとして働くことは可能です。自分のしたい仕事でフリーランスとして活躍するために、何が必要かを考えるきっかけにしていただければ幸いです。

]]>- 偽情報とは事実ではない、もしくは誤解を招くような情報のこと

- インターネットの普及にともない偽情報が社会問題化しており、早急の対策が必要

- 企業の偽情報リスクはブランドイメージの低下、顧客離れ、株価の暴落、訴訟リスク

- 生成AIの急速な普及で偽情報は増加・高度化しつつある

- 偽情報の対策はファクトチェック・クロスチェック、情報リテラシーの向上、信頼できる情報源の利用、SNSプラットフォームのフィルタリング機能の活用

近年のインターネット普及社会では、SNSやニュースサイト・動画配信などを介して膨大な量の情報が存在し、その中には偽情報もあるのです。偽情報は、企業や個人の判断を狂わせるリスクがあり大変危険なものですので、ここで偽情報のリスク・対策をしっかりと知っておきましょう。

偽情報とは

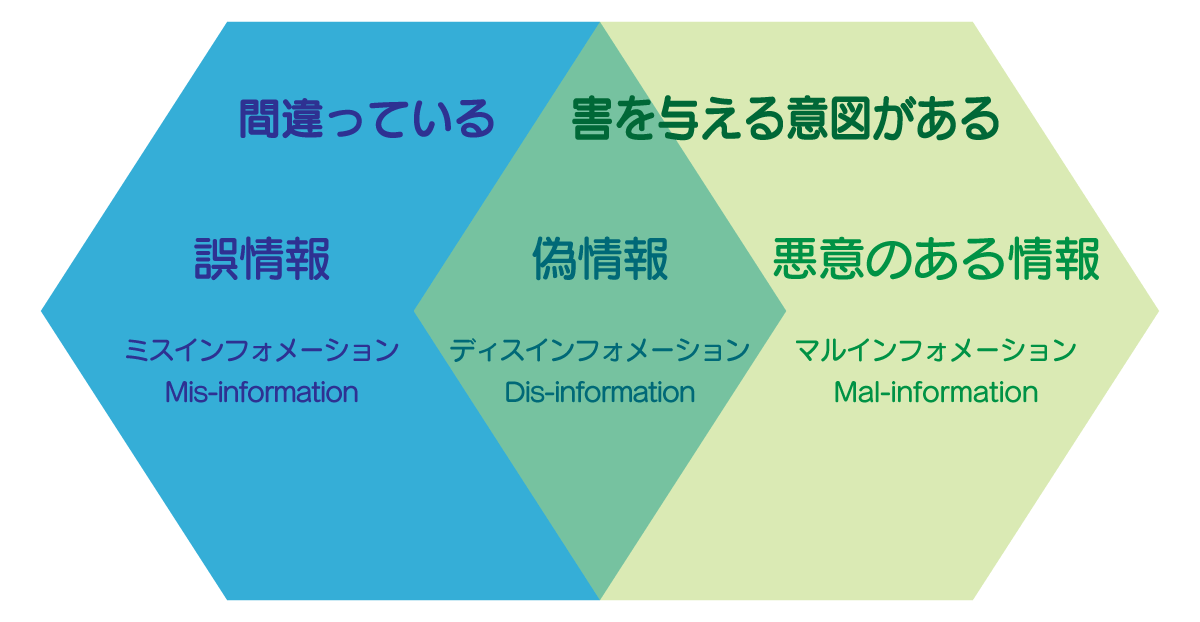

偽情報(ぎじょうほう)とは、事実ではない、もしくは誤解を招くような情報のことを指します。単なる悪意のない間違った情報とは違い、世論操作・特定の目的達成のために故意に流布されるという点が大きく異なります。

たとえば、誰かが誤ったニュース記事を真実だと信じて広めてしまった場合、それは誤情報です。しかし特定目的のため意図的に虚偽のニュース記事を作成・拡散した場合は、偽情報あるいは悪意のある情報となります。

情報の種類

ここからは情報の種類について3つ解説します。それぞれについて混同しないようしっかりおぼえておきましょう。

1 ミスインフォメーション(誤情報・Mis-infomation)

ミスインフォメーション(日本語では誤情報と訳されることが一般的)とは、意図せず広められる不正確な情報のことで本人は正しいと思っていても実は間違っていることが多いという特徴があります。

悪意がない場合でも個人・企業の判断を誤らせたり社会に混乱を招いたりする可能性があります。

- 意図:だますつもりはない

- 内容:事実とは異なる

2 ディスインフォメーション(偽情報・Dis-information)

ディスインフォメーション(日本語では「偽情報(ぎじょうほう)」と訳されることが一般的)は意図的に作られ、誤解や混乱を引き起こす目的で広められた虚偽の情報のことです。

1で解説した誤情報が、単に間違った情報であるのに対して、偽情報は特定の目的をもって故意に流布されるという点が異なります。意図的に人をだますために作られた虚偽の情報で最初からウソとわかっていて、誰かを誤解させるために流される情報のことです。

- 意図:だますつもりがある

- 内容:事実とは異なる

3 マルインフォメーション(悪意のある情報・Mal-information)

マルインフォメーションは真実に基づいていながら悪意のある意図をもって公開または拡散される情報のことで、個人・組織・国家などに危害を与えることを目的としています。

ミスインフォメーションやディスインフォメーションとは違い、マルインフォメーションはウソやねつ造された情報ではありません。問題となるのは、情報の公開の仕方、タイミング、そしてその意図です。

- 意図:悪意がある

- 内容:内容自体は事実

偽情報セキュリティの必要性

近年インターネットの普及により、情報が瞬時に世界中に拡散されるようになりました。

その一方で意図的に作り出された虚偽の情報、いわゆるフェイクニュース、ディープフェイクの存在が社会問題化しています。

偽情報セキュリティでは 、デマやウソ情報を見抜くことだけではなく、偽情報が個人・企業・社会に与える深刻なリスクを防ぐための対策が必要です。

企業に対する偽情報の脅威

企業に対する偽情報の脅威を4つ解説します。企業に対する偽情報の脅威は、現代社会において無視できないリスクとなっていますが、どのようなものがあるのか見ていきましょう。

1 ブランドイメージの低下

偽情報によって、企業の信頼性・ブランドイメージが低下させられる可能性があります。

たとえば、企業に関する虚偽や誤解を招く情報が社会に広まり、それによって企業や製品・サービスに対する消費者や社会全体の信頼や好感度が損なわれるなど、が考えられます。

2 顧客離れ

偽情報によって、顧客が離れてしまう可能性があります。

ブランドイメージの低下が潜在的な顧客や将来の顧客に影響を与えるのに対し、顧客離れは既に企業との関係性を築いていた既存顧客が離れていくという影響を企業に与えます。

3 株価の暴落

偽情報によって、企業株価が暴落してしまう可能性があります。

企業に関する虚偽や誤解を招く情報が投資家や市場参加者に広まり、それが原因で企業の株価が急激に下落するリスクが存在します。株式市場は投資家の期待や信頼によって大きく左右されるため、ネガティブな偽情報はパニック売りを引き起こし、株価を大きく変動させてしまう力をもっています。

4 訴訟リスク

偽情報によって、企業が訴訟されてしまう可能性があります。

企業に関する事実に基づかない情報が広まることによって、企業が法的責任を問われ訴訟を起こされるリスクが存在します。

生成AIによって高度化する偽情報の現状

昨今の生成AIの急速な普及は、偽情報の増加・高度化に拍車をかけています。

偽情報はより巧妙かつ大量に生成・拡散されるようになり、企業・政府・一般社会に深刻な影響を及ぼしつつあるのです。以下は偽情報の作成に、生成AIがどう使われているかの例になります。

- リアルなテキスト生成:自然で説得力のある文章、特定の文体やトーンの模倣など

- 高精度な画像・動画生成:実在しない人物・場所・出来事のねつ造、ディープフェイク動画の進化など

- 音声合成によるなりすまし:自然な話し方の再現など

- 複合的な偽情報の生成と拡散:テキスト・画像・動画の組み合わせ、ソーシャルメディアでの拡散を最適化など

偽情報の対策

偽情報対策は、個人、企業、政府、プラットフォーム事業者など、社会全体で取り組むべき重要な課題です。偽情報の拡散を防ぎ、リスクを軽減するための対策を4つ解説します。

1 ファクトチェック・クロスチェックの習慣をつける

偽情報対策の1つ目はファクトチェック・クロスチェックの習慣をつけることです。信頼できる情報源を確認し、同じ情報が他ニュースソース・公式機関でも報じられているかを確認するということです。

ファクトチェックはもちろんのこと、ひとつの情報に頼らず、他の信頼できる情報源でも確認するクロスチェックをおこなうことが、 偽情報に惑わされないための強力な防波堤になります。

2 情報リテラシーの向上

偽情報対策の2つ目はインターネットに対する情報リテラシー教育をおこなうことです。

情報リテラシーとは情報を適切に理解・評価・活用する能力のことです。ただ情報に詳しいというわけではなく、流されずに正誤を判断し、自分で考える力のことを指します。

企業が情報リテラシー教育をおこなうメリットを3つ挙げます。

- 社員が偽情報にだまされない。誤った判断や行動を避けられる

- 企業としての誤発信・誤対応のリスクが減る

- 社内外からの信頼性が高まり、ブランド価値が向上する

3 信頼できる情報源の利用

偽情報(フェイクニュース、誤報、意図的なミスリードなど)は、個人の判断を誤らせるだけでなく社会全体の混乱や不信感の原因となります。これを防ぐには、情報を受け取る際に出所を確認し、信頼できる情報源を意識して選ぶことが欠かせません。以下に、信頼できる情報源の例を5つ挙げます。

- 公的機関:内閣府、厚生労働省など

- 大手報道機関:NHK、BBC、大手新聞など

- 国際機関:世界保健機関(WHO)、国際通貨基金(IMF)など

- 学術機関:大学、研究所、学術論文など

- 専門家の発言:有資格者(医師、研究者など)による情報など

4 SNSプラットフォームのフィルタリング機能の活用

社会に普及しつつあるSNS(ソーシャル・ネットワーキング・サービス)は情報発信の自由度が高い一方で、偽情報の拡散源となるリスクもあります。そのため、多くのSNSプラットフォームでは偽情報対策として「フィルタリング機能」「コンテンツ管理機能」を導入しています。必要に応じて設定・利用するといいでしょう。

まとめ

ここまで「偽情報セキュリティとはなにか?/偽情報の脅威・対策など」というテーマで解説してきました。

そもそも偽情報とは、事実ではない、もしくは誤解を招くような情報のことです。

偽情報セキュリティとは偽情報(フェイクニュース・誤情報・操作された情報など)から個人や組織、社会を守るためのセキュリティ対策全般を指します。

近年、インターネットの普及にともない偽情報が社会問題化しており、早急の対策が必要です。

企業に対する偽情報リスクとして4つ解説しました。

- ブランドイメージの低下

- 顧客離れ

- 株価の暴落

- 訴訟リスク

また社会へ生成AIが普及しつつあり、偽情報の増加・高度化してきています。

偽情報への対策として4つを解説しました。

- ファクトチェック・クロスチェックの習慣をつける

- 情報リテラシーの向上

- 信頼できる情報源の利用

- SNSプラットフォームのフィルタリング機能の活用

社会の変化に対応して、平時から偽情報の発生に備える必要性があります。

]]>- 扶養に入ることで健康保険料や年金保険料の負担がかからないメリットがある

- 扶養には社会保険上の扶養と税法上の扶養の2種類がある

- 社会保険における扶養の条件は年収130万円未満が原則である

- 税法上の扶養控除を受けるには合計所得金額が48万円以下でなければならない

- 扶養条件を維持するには年間収入を常に意識するようこころがける

フリーランスを始める際に、扶養内で働けるのか気になったことはありませんか? 近年、働き方改革の時代により、フリーランスとして働く人が増えました。中には配偶者の扶養内で働く人も少なくありません。しかし、年収の壁に対して、フリーランスが働く上でどのような基準や条件で見ればいいのか、不安や疑問を抱えたことはあると思います。本記事で扶養に入るための手続き方法と流れを理解し、年収基準や所得を超えないためのコツとともにポイントを見ていきましょう。

フリーランスが扶養内で働くとは?

そもそも扶養内で働くとは、生計を立てていくのが難しい場合に、配偶者や親など身内からの経済的な援助を受けながら働くことです。扶養に入ることで社会保険料や税金などの負担を経済的に減らすといった目的があります。

扶養内で働くメリット・デメリット

扶養に入る上でのメリットやデメリットとは一体どのようなことなのでしょうか? 以下、それぞれについて説明します。

メリット

健康保険料や年金保険料を自分で負担しなくとも良いというメリットがあります。たとえば国民健康保険に加入した場合、毎月数万円の支払いを必要とします。しかし、配偶者の扶養に入れば、国民健康保険や国民年金に加入する必要がなくなり、毎月の保険料負担が大幅に軽減されます。仕事と収入が不安定なフリーランスにとって、税金や社会保険料を節約できるという点では大きなメリットでしょう。

デメリット

逆に、扶養に入ることで年収に制限がかかるため「もっと働きたい」と思っていても、仕事量を扶養範囲内に収めるよう制限しなければならないことがあります。こうした収入制限が扶養内で働くフリーランスにとって、デメリットに感じる人も少なくありません。もし、順調に収入が増えて軌道に乗ってきた場合は、扶養から外れることも検討すると良いかも知れません。

フリーランスが入れる2種類の扶養と条件

フリーランスであっても扶養条件を満たせば、問題なく扶養に加入できます。扶養には大きく分けて社会保険上の扶養と税法上の扶養の2種類があります。

以下、それぞれに分けて見ていきましょう。

社会保険上の扶養の場合

社会保険上の扶養は、健康保険や年金の負担を免除するための制度です。条件として配偶者(扶養者)が「厚生年金」に加入していることが必須とされています。また、配偶者が個人事業主またはフリーランスの場合は対象外となるため注意が必要です。年収制限として、フリーランスの年収が130万円未満であることが求められます。

税法上の扶養の場合

一方で税法上の扶養は所得控除を受けられる制度で、所得金額が48万円以下であることが条件です。フリーランスの場合は売上から必要経費を差し引いた所得が対象になるのです。所得が48万円を超えると配偶者控除を受けられなくなるため、確定申告の段階できちんと調整する必要があります。両方の扶養で基準が異なるため、同時にクリアするには所得と収入のバランスに注意しなければなりません。

フリーランスが扶養に入るための手続き方法

フリーランスが配偶者の扶養に入るための手続き方法について、見ていきましょう。

書類の提出先

フリーランスが扶養に入るためには、まず配偶者の勤務先の人事担当部署、または健康組合を経由して年金事務所に提出します。

必要書類

事前準備として、被扶養者は「健康保険被保険者(異動)届」に必要な事項を記入します。その後、申請に必要な添付書類の準備もしなければなりません。詳細は以下をご参考ください。

- 【提出書類内容】

- 健康保険被保険者(異動)届

- 収入を証明する書類(次のいずれか)

- 確定申告書のコピー

- 所得証明書

- 給与証明書

- 離職票のコピー

- 続柄を証明する書類(次のいずれか)

- 戸籍謄本(あるいは戸籍抄本)

- 世帯全員が記載された住民票

申請時のポイントとよくある落とし穴

収入見込みを少なく見積もって申請してしまうと、扶養認定後に収入額が基準を超えた場合、過去に遡って保険料を徴収される可能性があります。申請の際は現実的な収入見通しを提示しておくことが重要ポイントです。また収入増加が予想される場合は、必ず、早めに配偶者の勤務先へ連絡するようにしましょう。

扶養内で働きながらフリーランス活動を続けるコツ

フリーランス活動を続けていく上で、扶養範囲内に収めるためのコツやポイントはどのようなことでしょうか? 以下、2つを見ていきましょう。

年間収入の管理をする

扶養条件を維持するには、年間収入を常に意識することが不可欠です。特に、年末に駆け込み受注をしがちなフリーランスは注意が必要です。ノートやExcelの表などを利用し、収入の記録をつけておくと収入の集計にも大変便利です。さらに、経費の管理もしやすくなり、収入と経費の差を定期的に見直せます。また、月次で収入管理を行うことで、繁忙期でも計画的にセーブできるでしょう。

必要に応じた契約・案件選びをする

高単価案件や長期契約案件を受けた場合、収入額をオーバーしてしまう恐れがあります。扶養内を意識するのであれば、単発案件中心に受注し、収入調整をしやすくしておくことがコツです。どのように案件を受注したいか、具体的に目標を決めておきましょう。案件のリサーチで内容や報酬、納期をきちんと確認して、自分の希望条件をリストにあげておくと無理のない契約・案件選びができるでしょう。

フリーランスが扶養から外れる際のポイント

万が一、収入が扶養基準を超えて、扶養から外れてしまった場合、どのようにしたらよいでしょうか? いざという時のために困らないように、事前に手続きや保険料負担をシミュレーションしておくと良いでしょう。扶養から外されてしまった際のポイントは以下の通りです。

配偶者から扶養元に申告する

まず、配偶者が勤めている会社へ扶養を外したい旨を申告することから始めます。担当から必要な手続きなどを説明してもらえるので、指示に従って速やかに手続きをしましょう。健康保険と年金をセットで手続きをしますが、加入先によって手続きも異なりますので、受け取った書類をよく確認して手続きを進めることがポイントです。

国民健康保険・国民年金への切り替えを行う

一般的には扶養基準を超えて扶養を外されてしまった場合は、国民健康保険および国民年金への切り替えを考えるのが賢明です。国民健康保険料は収入額が多ければ多いほど保険料は高くなりますが、収入額が少ない場合は軽減措置があります。ただし、国民健康保険料の軽減や国民年金の免除は、基本的に世帯全体の所得が少ないことが条件です。もし、本人のみの収入が少なくても、世帯内に高所得者がいる場合は適用されないことがあります。また国民年金の保険料については定額ですが、収入が少ない場合は特例措置(免除申請)についてお住まいの市区町村の役場へ相談してみると良いでしょう。

所得や税金の管理(確定申告の準備)をする

フリーランスは時給で働く従業員とは違って、収入のコントロールが難しいのが特徴です。そのため、自分自身で1年間にどのくらい稼いだかを、確定申告する必要があります。確定申告することによって、どのくらいの税金を支払うのか決定します。

まとめ

フリーランスが扶養内で働くための条件や手続き方法についてご理解いただけたでしょうか? 扶養内で働くメリットとして健康保険料や年金保険料の負担が軽減しますが、年収制限がかかるデメリットもあります。また年収と安定性のバランスが重要ポイントとなるため、社会保険上と税法上それぞれの条件に注意しなければなりません。フリーランスが扶養内で働くために年間収入を管理することを意識しながら、バランスよくコントロールしていきましょう。

]]>- 個人事業主の経費とは、事業活動に伴って必要となる支出のこと

- 適切な経費の計上は、節税効果が期待できる

- 経費は領収書等を整理して、勘定科目ごとに金額をまとめる

- 個人事業主が経費にできないものは、事業とは関係のない個人的な費用や支出である

- 自宅兼事務所利用の場合は、個人と共有する費用の家事按分(かじあんぶん)が必要になる

確定申告で何が経費として計上できるのか、必要なものや対応する勘定科目は何かから、計上できないものや、個人事業主ならではの判断に迷う経費について詳しく解説します。経費計上は節税対策につながりますが、計上しすぎるとリスクも伴います。どのように経費を計上すればよいか、上手な経費計上の方法をお伝えします。

個人事業主の経費とは

個人事業主の経費とは、事業活動に伴って支払った費用のことを指します。個人事業主の場合、個人的な費用と混同されがちなので、しっかりと区別する必要があります。経費を正しく認識し管理することで、適切な節税効果を得られます。

個人事業主の経費はどこまで計上できる?

計上できる経費に上限はありません。事業に関連する経費であれば、いくらでも計上することが可能です。しかし、収入と経費のバランスが悪いと税務署に不信感を抱かせる要因となります。たとえば、収入よりも多額の経費が続いたり、個人の費用を計上したりが疑われる場合です。経費は事業で生じたものであることを明確に示す必要があります。

経費計上が節税になる?

確定申告で納税額算出の基本となる課税所得金額の求め方は以下の通りです。

課税所得金額の求め方

※課税所得金額とは、確定申告で納税額を求める基本となる金額

課税所得金額=収入-経費-所得控除額

この計算式からもわかるように、経費を漏れなく計上することで、節税効果が期待できます。

経費と認められる判断基準は?

個人事業主の経費を認められるための判断基準は以下の3つです。

- その支出が事業と関連しているか

- 事業にとって必要なものか

- 支払額が一般的判断で妥当な範囲内か

認められない例には、完全在宅のWebライターが通勤用として自家用車の使用している場合や、実際に利用していない自宅の一室を事務所として申告している場合があります。

経費率に目安はある?

経費率の目安は業種や事業規模によってさまざまで、一概に提示することは難しいのが実情です。しかし、以下のみなし仕入れ率を参考にすることは可能です。

消費税の簡易課税制度における「みなし仕入れ率」

- 第1種事業:90%(卸売業)

- 第2種事業:80%(小売業、飲食料品の譲渡に係る林業・農業・漁業)

- 第3種事業:70%(第2種事業を除く林業・農業・漁業や製造業・建築業)

- 第4種事業:60%(飲食業など)

- 第5種事業:50%(サービス業・金融・保険など)

- 第6種事業:40%(不動産業)

参考:国税庁|No.6509 簡易課税制度の事業区分

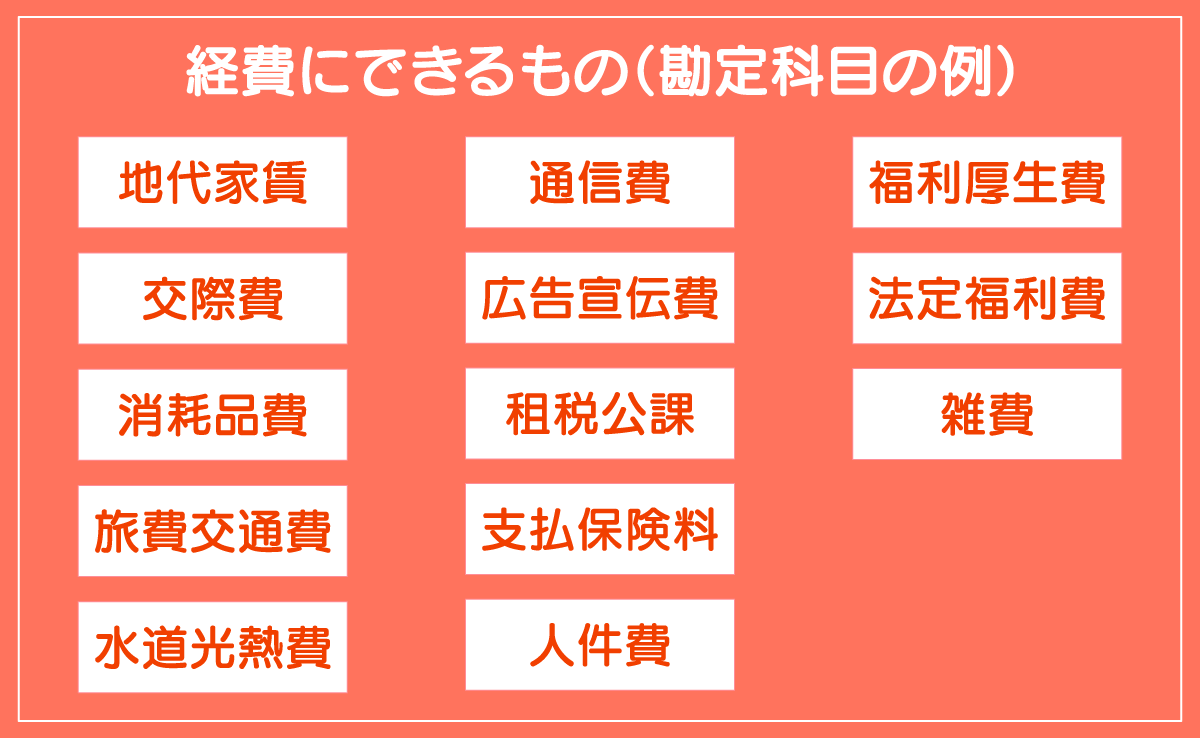

個人事業主が経費にできるもの一覧

個人事業主が経費にできる経費項目は、事業形態や事業内容に応じて異なる場合があります。以下の経費一覧は、主な勘定科目をまとめたものです。

地代家賃

地代家賃は、事業用の土地や建物を借りる際の費用を計上する項目です。事務所や店舗を借りている場合の家賃・管理費・共益費や、社用車の駐車場代、新規に借りる際の契約に関する費用等が計上できます。ただし、自宅用の駐車場代等には利用できません。

交際費

交際費は、取引先との打ち合わせやミーティング等にかかった食費や、ゴルフ等の接待にかかった経費を計上する項目です。家族や友人など個人的な会食には利用できません。

消耗品費

消耗品費は、法定耐用年数が1年未満で、固定資産にならない10万円未満の事務用品や電化製品等を計上する項目です。文房具やコピー用紙、名刺、パソコン周辺機器など少額物品も含まれるため、領収書を保管し経費計上することが重要です。

旅費交通費

旅費交通費は、事業に必要な移動に係る電車・バス・タクシー等の交通費や、出張時の宿泊・交通費・日当、高速道路料金(ETC利用料)やガソリン代等を計上する項目です。出張時の食事代は基本的には含めませんが、食事付きの宿泊プランでの食費は経費に含められます。

水道光熱費

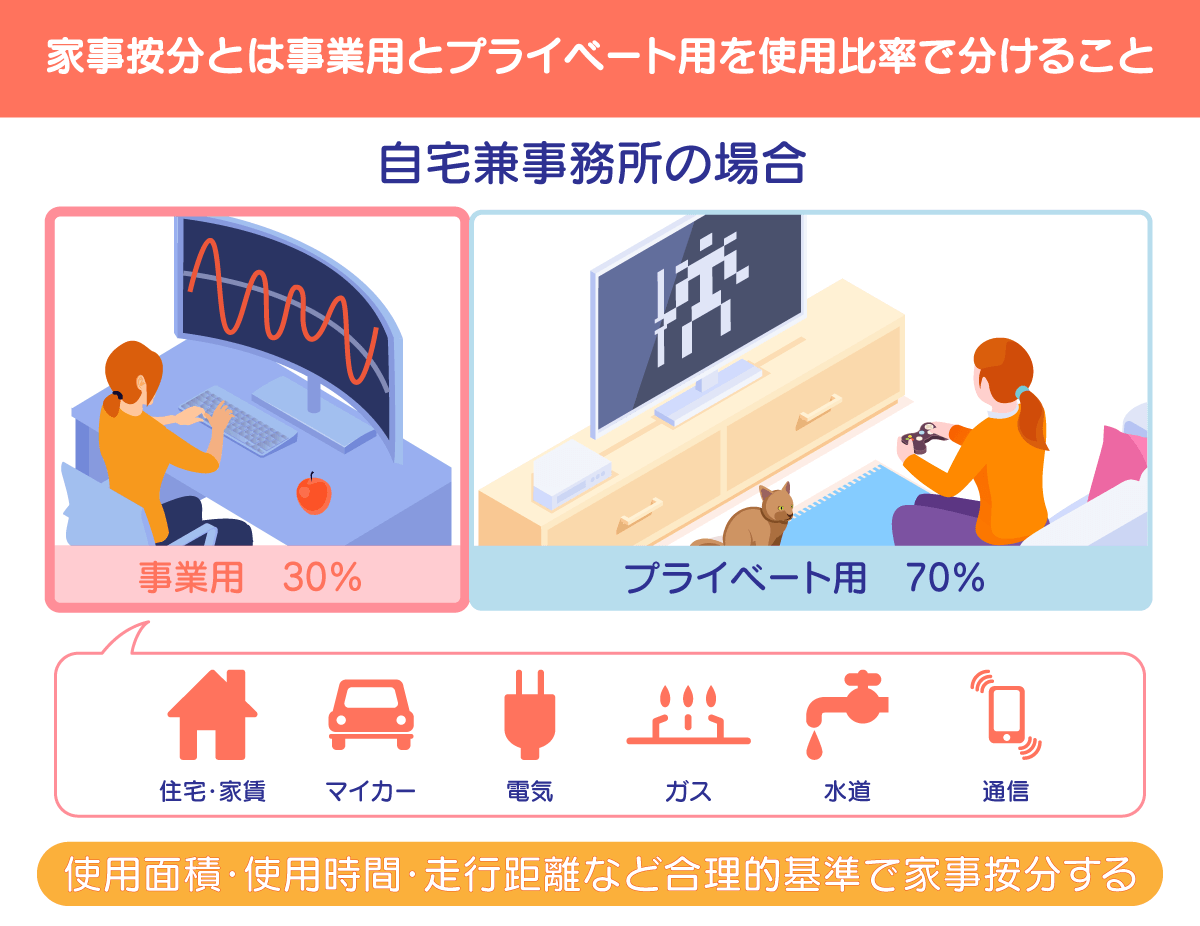

水道光熱費は、店舗や事務所運営に必要な、電気・ガス・水道等の公共料金を計上する項目です。事務所兼自宅の場合は、事務所として利用している分を家事按分して計上します。家事按分については、以下で詳しく解説します。

通信費

通信費は、インターネットの回線使用料・電話代・切手代・ファックス代等の、事業で利用する通信費用を計上する項目です。こちらも事務所兼自宅の場合は、家事按分が必要です。

広告宣伝費

広告宣伝費は、事業や商品を宣伝する費用を計上する項目です。Webサイトやチラシ、看板の製作費や広告の原稿料等が含まれます。少額の来店記念品代も計上できます。

租税公課

租税公課は、事業に関連する税金や公的な負担金を計上する項目です。個人事業税・印紙税・固定資産税・社用車の自動車税等が含まれます。個人に係る税金は計上できません。

支払保険料

支払保険料は、従業員や事業に関わる財産の保護を目的とした保険料を計上する項目です。事故や火災等の損害保険料・自動車保険料・自賠責保険料などがあげられます。個人事業主本人に関わる生命保険料や年金型保険料等は対象外です。

人件費

人件費は、従業員に支払う給与や手当、雇用する際にかかる費用を計上する項目です。生計を一にする家族を雇っている場合、基本的に経費計上できません。しかし、青色申告で専従者給与特別控除の申請をしている場合は経費計上できます。

福利厚生費

福利厚生費は、従業員の健康診断費用や慶弔費、社員旅行や忘新年会の費用等、従業員の福利厚生のために支出した費用を計上する項目です。

法定福利費

法定福利費は、従業員を雇っている場合に係る健康保険料や厚生年金保険料等の、社会保険料の企業負担額を計上する項目です。

雑費

雑費は、勘定科目を設けるほど使用頻度のないものや、ほかの経費にあてはまらないものを計上する項目です。たとえば、支払手数料の勘定科目がないときの銀行の振込手数や、新聞図書購読費の勘定科目がないときの書籍代等の少額の経費をまとめて計上できます。

勘定科目は一度設定したら、毎年同じ項目に同じ経費を計上する必要があります。

仕入は経費とは別の勘定科目になる

商品や原材料の仕入れにかかった費用は、事業にかかった経費として計上することが可能です。ただし、経費とは別扱いで「仕入」や「商品」の勘定科目を使って処理します。確定申告でも仕入金額は「売上原価」として、経費とは別に記載します。

また、まだ販売していない仕入れにかかった費用は、その期の費用として計上せずに、在庫として資産に計上する必要があります。

個人事業主が経費にできないもの

個人事業主が経費にできないものは、事業とは関わりのない個人的なものや、株式会社では適用されても、個人事業主であるがゆえに適用されないものなどがあります。

私的な交際費や旅費交通費

事業と関わりのない費用は経費として認められません。たとえば、家族や友人との食事や飲み会、旅行などは私的に利用されたものになります。個人事業主の場合、明確に区別する必要があります。

個人事業主本人の福利厚生費

福利厚生費は従業員の保険・医療・慰安等に適用される経費です。個人事業主は従業員ではなく事業主なので、本人の福利厚生費は経費には適用されません。

個人事業主本人の健康診断費用

従業員の健康維持のため、定期的に健康診断を行う企業は多いです。従業員の健康診断費用は経費計上できますが、事業主本人は福利厚生費同様に適用されません。自己負担で実施しましょう。

個人事業主個人に課せられた税金

事業運営に関わる税金や公的負担金は租税公課として計上可能です。しかし、個人事業主が自分で支払う所得税や住民税など、個人に課せられた税金は経費とは認められません。

10万円以上の物品購入

10万円未満の物品は、消耗品費として一括で経費計上できます。しかし、10万円以上の物品は固定資産として扱われるため、減価償却が必要になります。減価償却資産については、後ほど詳しく解説します。

事業主や家庭のための支払い

個人事業主が個人的に支払ったものや家族のために購入したものなどは、事業活動と関係ないものなので経費計上できません。たとえば、子供が塾に通うための交通費や個人的な友人におくった慶弔費、家族のための買い物などは、税務署に疑問を抱かせないためにも明確に分ける必要があります。

家事按分で個人と共有するものの経費を明確にわける

事務所兼自宅の場合、水道光熱費や通信費、事業として占有する面積分の家賃、自家用車を事業に利用する場合などは経費割合を定める必要があります。使用時間や使用面積、走行距離(車の場合)等の、合理的な基準に基づいて按分しなければ税務署に否認されるリスクもあります。

白色申告では「事業で利用する割合がおおむね50%超の家事関連費」が対象となっています。しかし、「所得税法 法令解釈通達45-2」では、50%以下でも必要性が明らかであれば経費算入できるとも記しています。明確な合理性の証明が必要ということです。

参考:国税庁|法第45条《家事関連費等の必要経費不算入等》関係

減価償却費の扱いに注意する

10万円以上30万円未満の減価償却資産は、一括で全額を経費計上することができません。各資産の法定耐用年数に応じて分割で経費計上します。

しかし、青色申告を行っている場合、取得価額が30万円未満の減価償却資産で、年間の取得価額の合計額が300万円までの範囲内であれば、「少額減価償却資産の特例」を利用して一括で経費計上することも可能です。

参考:国税庁|主な減価償却資産の耐用年数表

個人事業主の経費計上のやり方

経費計上のやり方と注意点を解説します。

必要な書類

経費を証明する書類には、いつ・誰が・どこで・何を・いくらで購入したかが記載された領収書が一般的に利用されます。取引の都度、領収書を受け取り保管しましょう。領収書以外では、レシート・クレジットカードの明細書・出金伝票・電子データも利用できます。以下に注意点をまとめましたので、参考にしてください。

経費を証明する書類に記載される内容

- いつ(日付)

- 誰が(購入者)

- どこで(購入先)

- 何を(購入品目)

- いくらで(金額)

- 領収書:最も利用される書類

但し書きがあることで購入品目や購入目的が理解できる

- レシート:領収書に代わる証明書類となる

裏面に購入者や購入目的などのメモを記載するとよい

- クレジットカードの明細書:領収書に代わる証明書類となる

事業専用のクレジットカードを利用するとよい。購入目的などメモするとさらによい

- 出金伝票:証明書類がない場合に利用できる

自動販売機の飲み物や電車・バスの乗車料金など領収書がないときに利用できる

- 電子データの領収書:ネット注文で購入した物品の領収書や納品書も証明書類となる

電子領収書は電子データのまま保存する

参考:国税庁|電子帳簿保存法が改正されました

青色申告の場合

青色申告では、正規簿記による書類の作成が必要になるため、青色申告決算書の損益計算書に勘定科目ごとに合計した金額を記入します。

青色申告は、最大65万円の青色申告特別控除が受けられるほか、青色専従者給与の経費計上、赤字の3年間繰越計上等の経費にできる項目が多く、節税効果を最大化できる可能性があります。

白色申告の場合

白色申告では簡易簿記で対応できるため、収支内訳書の経費の項目に、勘定科目ごとに合計した金額を記入し、確定申告書とともに提出します。青色申告に比べ簡易ですが、正確な計上が求められます。

経費計上が多すぎるとリスクにつながる

多くの経費を計上することで、節税対策になるため適切な経費計上が必要です。しかし、多過ぎる場合は、以下のようなリスクもあります。

税務調査の対象になる

経費計上が多すぎると、税務署から脱税を疑われ、税務調査の対象となる可能性があります。とくに赤字が続く場合は注意が必要です。税務調査で脱税と判断された場合の罰則は大変厳しいものになります。適切な経費管理が求められます。

銀行からの融資が受けられない

事業拡大のために銀行から融資を受ける場合、決算書や収支内訳書の提出が求められます。このとき、経費が多すぎて利益が極端に少ない、または赤字となっていると、融資が受けられない場合があります。

そればかりか、経営改善が優先だと苦言を受けるかもしれません。経費計上は慎重に行うことが重要です。

まとめ

事業を行ううえで、節税効果のある経費は重要な要素です。漏れなく正確に計上する必要があり、多すぎても少なすぎてもよいことはありません。日々の業務においては、細かい金額でも領収書を受け取り保管しましょう。さらに、個人事業主は事業者と個人の区別を明確にすることが、節税への近道となります。

]]>- 物価高や人手不足を背景に、初任給を引き上げる企業が増えている

- 中には10万円といった大幅引き上げを行う企業もある

- 初任給の引き上げを行っているのは大企業が中心である

- 新入社員の給料が先輩社員の給料を上回ることのないよう配慮が必要である

- 非正規従業員の給料についても賃上げを行う企業がある

初任給引き上げの背景

近年、初任給を引き上げる企業が増えています。2025年もその動きは進み、多くの企業が初任給の大幅引き上げに踏み切りました。その背景には何があるのでしょうか。以下に見ていきます。

物価高

食料品や光熱費をはじめ、生活に関係するあらゆる品目の価格が上昇しています。一方で賃金の上昇率は鈍く、物価高に追いついていません。これでは生活が圧迫されてしまいます。実質賃金を上げるためには物価高を上回るだけの給与の引き上げが必要です。

人手不足

日本では少子化に歯止めがかからず人手不足は深刻な問題となっています。採用競争が激化するなか、企業は初任給を引き上げることで優秀な人材を確保しようとしています。学生に自社を選んでもらうメリットとしてわかりやすいのが初任給の高さなのです。

賃上げムードの高まり

政府は経済界、労働界に2025年春闘での賃上げ協力を求め、経団連、労働組合はともに人への投資を起点とする経済の好循環を力強く回していくとしています。30年続く不況からの脱却のために国や企業が一丸となって賃上げに取り組む必要があります。

初任給引き上げ最新事例(2025年最新版)

どのような企業で初任給の引き上げが行われているか、業界別に見ていきます。

商社

丸紅

丸紅は2026年4月に入社する大卒新入社員の初任給を、月30万5,000円から33万円に引き上げます。院卒は36万5,000円となります。引き上げ幅は2万5,000円です。同社が初任給を引き上げるのは2年ぶりのことです。

伊藤忠商事

伊藤忠商事は、2025年より大学卒の初任給を30万5,000円から32万5,000円に引き上げます。引き上げ幅は2万円となります。同社は2024年にも一律5万円引き上げています。

金融

明治安田生命

明治安田生命は、2025年度の大卒初任給を24万円から27万円に引き上げます。全国転勤のある総合職が対象で、固定残業代を含めると33万1,660円となります。初任給の引き上げにより、若手先輩社員の給与が新入社員より低くならないよう、入社5年以内の従業員について平均8%以上の賃上げも行います。

住友生命

住友生命は2026年4月に入社する大卒新入社員の初任給を、26万円から29万円に引き上げることにしました。20時間相当の固定残業代を含めると、月額で33万5,000円となります。海外を含めた全国転勤のある総合キャリア職員が対象です。また、大卒営業職員の初任給も、現在の24万円から28万円に引き上げます。

住友生命の初任給引き上げは3年連続で行われています。先に入社した社員の給与よりも新入社員の給与のほうが高くならないように、入社2年目以降の従業員の給与も引き上げる方向です。

第一生命ホールディングス

第一生命ホールディングスは、2025年4月から、営業職員も含めた国内従業員に対し一律1万円(平均7%)のベースアップを行います。固定残業代も含めると、大卒総合職の初任給は、32万1,410円から33万5,560円に引き上げとなります。同社の賃上げは3年連続で実施されており、初任給の高さは大手生命保険業界の中でもトップクラスです。

りそな銀行

りそな銀行は、2026年4月入社の新卒社員より、10種類ある応募コースのうち、8つの専門コースの初任給を引き上げます。大卒初任給は25万5,000円から28万円となり、引き上げ幅は2万5,000円となります。専門コースでは、能力に応じてさらに高い初任給を適用されることもあり、特に優れた人材の場合、30万円を超えるケースも出てくる可能性があるそうです。

SBIホールディングス

SBIホールディングスは、2025年4月より、新卒初任給を30万円から34万円に引き上げます。引き上げ幅は4万円です。

また、入社3年目までの従業員の給与を一律で10%引き上げるほか、人事評価が高い従業員の給与をすべての年次において平均10%程度引き上げます。

みずほフィナンシャルグループ

みずほフィナンシャルグループは、2024年の新卒初任給について、20万5,000円から26万円に引き上げます。引き上げ幅は5万5,000円となります。同社が初任給の引き上げを行うのは13年ぶりです。

また、新卒初任給の引き上げにより若手従業員の給与が逆転しないよう、若手を対象とした賃上げも実施します。

住信SBIネット銀行

住信SBIネット銀行は、2025年4月に入社する新卒の初任給を3万円引き上げて33万円としました。平均的な時間外勤務手当も入れると40万円を超える見込みです。同社は2023年4月にも初任給を8万円引き上げており、この3年間でトータル11万円もの引き上げを実施しています。

建設・不動産

大和ハウス工業

大和ハウス工業は、2025年4月の総合職新卒社員の初任給について、一律で10万円引き上げました。

大卒は25万円が35万円に、院卒は26万2,000円から36万2,000円に、高専・専門学校卒も23万2,000円から33万2,000円に、それぞれ引き上げとなります。

10万円という大幅初任給引き上げは業界の内外から注目されています。

大成建設

大成建設は、2025年4月入社の総合職大卒初任給について、28万円から30万円に引き上げました。引き上げ幅は2万円です。同社の初任給の引き上げは4年連続となります。

オープンハウス

オープンハウスは2025年4月入社の新卒の総合職初任給を33万円から36万円に引き上げます。引き上げ幅は3万円です。初任給の引き上げは3年ぶりで、年収は初年度から500万円を超える見込みとなります。

大東建託

大東建託は、2024年4月入社の新卒社員の初任給について一律2万円引き上げました。

大学卒は22万円から24万円に、大学院卒は23万円から25万円に、高専・専門学校卒は20万7,000円から22万7,000円となりました。

積水ハウス

積水ハウスは、2025年4月に入社する大卒新入社員の初任給を24万円から約30万円に引き上げます。この引き上げ率は25%という大幅引き上げです。また、総合職の全社員の月給も平均約18%引き上げます。

清水建設

清水建設は、2025年度の新卒初任給について一律2万円引き上げました。同社のグローバル職の初任給は、大学卒で30万円、修士了で32万円です。これで同社の初任給の引き上げは4年連続となりました。

小売り

ファーストリテイリング

ファーストリテイリングは、2025年3月以降に入社する新卒従業員の初任給を30万円から33万円に引き上げました。引き上げ幅は3万円で、年収は500万円を超える見込みです。

アシックス

アシックスは、2025年の新卒初任給について27万5,000円から30万円に引き上げました。引き上げ幅は2万5,000円です。大学院修士修了も3万円引き上げ32万円とします。

同社では、2024年度にも初任給を5万円以上引き上げており、2年連続の大幅引き上げとなりました。

ノジマ

ノジマは、2025年度の新入社員について、初任給を1万円引き上げ、現場手当も支給します。これにより、家電量販業界の大学卒初任給としては、最高水準の30万円となります。大学院修了は31万3,000円です。

食品

サントリー

サントリーは、2025年4月入社の大卒新入社員の初任給を27万8,000円から29万円に引き上げました。引き上げ幅は1万2,000円です。また同時に、組合員についても一律月1万2,000円の賃上げを行います。

味の素

味の素は、2025年春入社のグローバル型の新卒社員の初任給について、学歴を問わず一律1万6,000円の引き上げを実施しました。これにより、大卒の場合初任給は27万5,000円となります。

モスフードサービス

モスフードサービスは、2025年4月分から新卒社員の初任給を24万7,500円としました。前年に比べ7,500円の引き上げとなります。また、同社の全社員の給与もベースアップを含めて約5%引き上げます。

インフラ系(電力・資源・運輸)

東北電力

東北電力は、2025年度の初任給を最大で約10%引き上げます。

大学卒で16,000円増の24万円、大学院修士修了で19,000円増の26万3,000円、博士了では9,000円増の27万3,000円となります。

初任給の引き上げはこれで2年連続です。

四国電力

四国電力は、2025年度の初任給を、全学歴で一律1万2,000円引き上げます。これにより、大学院卒は25万8,000円、大学卒は23万6,000円、高校卒は18万8,000円となります。初任給の引き上げはこれで2年連続です。

JR東日本

JR東日本では、2025年4月から新入社員の初任給が全学歴一律1万2,000円引き上げられます。これにより総合職の博士卒は32万4,565円、院卒が28万2,315円、大卒が26万2,075円、高専卒が24万4,595円となります。

メーカー

ソニーグループ

ソニーグループは、2025年4月から新卒正社員の初任給を引き上げます。引き上げ後の初任給は大卒で31万3,000円、大学院卒で34万3,000円です。引き上げ幅は大卒で14%と、大幅な増額となります。

三井化学

三井化学は、2025年7月から、新卒総合職の初任給を一律2万4,000円引き上げると発表しました。同年4月入社の新入社員の給与は、7月から同水準に引き上げられます。これにより、学部卒の初任給は28万円、修士は30万2,000円、博士は35万2,000円となります。

エンタメ

オリエンタルランド

オリエンタルランドは、2025年4月より大卒・大学院卒の初任給を一律27万2,000円としました。引き上げ幅は17,000円です。また、パート・アルバイトといった従業員に対しても平均約6%の賃上げを行います。

バンダイ

バンダイは、2025年4月から新入社員の初任給を29万円から30万5,000円に引き上げます。引き上げ幅は1万5,000円となります。

参考文献

- 【2025年最新】初任給を引き上げた企業の業界別一覧|30万円超えも

https://edenred.jp/article/hr-recruiting/251/#top

(2025年6月12日閲覧) - 2025年の賃上げ企業、大手メーカーも続々【3月19日更新】

https://www.businessinsider.jp/article/299909/

(2025年6月12日閲覧)

まとめ

近年続いてきた物価と賃金のアンバランスを埋めるように初任給の引き上げが相次いでいます。日本経済復調のためにはこの傾向が続くことが望まれます。また、現状ではこの初任給の引き上げは大企業中心となっています。人材の偏りを防ぐために、中小企業にまでこの流れが波及することが必要です。

]]>- メールアドレスは、仕事用とプライベート用で使い分けるのがおすすめ

- 用途別に複数のメールアドレスを持つと、メール内容の整理がしやすい

- 複数のメールアドレスを管理することは、セキュリティ強化にも効果的

- 独自ドメインのメールアドレスは、信頼性やブランドイメージの向上につながる

- メールアドレスは短くシンプルで、分かりやすくすること

個人事業主が使用するメールアドレスは、普段使用しているメールアドレスでいいのか、仕事用に新しく作成するべきか、悩む人も多いのではないでしょうか。また、独自ドメインとフリーメールの違いがわからず、作成方法に悩むこともあるでしょう。

この記事では、メールアドレスの使い分け理由やメリット、独自ドメインとフリーメールの違い、メールアドレスの取得方法などについてご紹介します。

個人事業主のメールアドレスは使い分けが大事!

個人事業主が仕事をするためには、仕事用とプライベート用でメールアドレスを使い分けることが大切です。使い分けずにメールでのやり取りを行った場合、業務上で重要な連絡や情報などを見逃す可能性があります。開業当初など、仕事が少ないうちは使い分けなくても対応できるかもしれませんが、忙しくなってからの作成は難しいため、あらかじめ作成しておくことがおすすめです。

仕事用メールアドレスを持つメリット

仕事用とプライベート用のメールアドレスを別に持つことで、さまざまなメリットが得られます。大きなメリットは、以下の4つです。

- 複数のメールアドレスが取得可能になる

ビジネス用にドメインを取得することで、事業の成長や用途に応じて新しいアドレスを追加できるため、複数のメールアドレスを柔軟に使い分けて対応できる。メールアドレスを用途別に分けられ、業務中に集中力を維持しやすくなる。

- プライベートと仕事用を分けてメール内容を管理しやすい

プライベート用と業務用を使い分けることでメール内容の整理がしやすくなり、重要な情報の見逃し防止や、管理業務の効率化が図れる。業務メールの間にプライベートな内容のメールが挟まらず、作業がスムーズに進められる。

- セキュリティの安全性を強化しやすい

複数のメールアドレスを使い分けて管理することで、特定のメールアドレスが漏えいした場合でも、他のアドレスへの影響を最小限に抑えられる。メールアドレスごとに個別セキュリティ設定を適用することで、スパムやフィッシングメール対策のフィルタリングを強化できる。

- ブランドイメージや信頼性の向上につなげやすい

独自ドメインのメールアドレスを使用することで、専門性を強調できるため、取引先にプロフェッショナルな印象を与えられる。ブランドイメージの向上にもつなげやすく、取引先との信頼関係の構築・強化ができる。

ビジネスに適したメールアドレスの選び方とは?

個人事業主にとって、メールアドレスはビジネスにおいて重要なコミュニケーションツールであり、事業の展開を左右する重要な要素の一つです。適切なメールアドレスを選ぶことは非常に大切で、顧客との関係構築やブランドイメージの向上に直結するため、どのように選べばいいか、迷う人もいるでしょう。

ここからは独自ドメインとフリーメールの違いや、個人事業主におすすめの選択肢についてご紹介します。

独自ドメインとフリーメールの違い

独自ドメインとフリーメールには、取引先からの信頼性やセキュリティ面、コスト面などに大きな違いがあります。大きな違いを以下の表にまとめました。

| 独自ドメイン | フリーメール | |

|---|---|---|

| 取引先からの信頼性 | 信頼を得やすく、仕事も得やすくなる | 信頼性が下がりやすく、仕事が得にくくなる |

| セキュリティ・サポート | セキュリティやサポートの充実性が高い | サポートが限定的で、セキュリティ面に不安がある |

| ドメイン | “~@”以降のドメインを好きな文字列で設定できる | “~@gmail.com”など、 選択したフリーメールのドメインのみ利用できる |

| 利用コスト | 利用する機能やサポートに合わせて使用料を払う | 基本的に無料で使用できる |

| 機能面 | プラン内であれば、あらゆる機能が使用できる | 簡単に設定できるが機能は限定的で、広告が入る場合がある |

| ブランディング | 事業の専門性やブランドイメージを強調できる | 事業内容などのイメージが伝えにくい |

| 複数のメールアドレス | 新しいメールアドレスが必要になった時、すぐに作成できる | 新しくアカウントを作る必要があり、アドレス管理が煩雑になりやすい |

ビジネス用のメールアドレスを独自ドメインにすることは、個人事業主としての専門性や信頼性を強調できるポイントです。フリーメールの利用が禁止されている訳ではありませんが、取引先によっては信頼性が低くなり、仕事が得にくくなる可能性があるため、選択する際には注意した方がいいでしょう。

個人事業主のメールアドレスは独自ドメインがおすすめ

個人事業主が事業用のメールアドレスを作成する時は、独自ドメインで作成することをおすすめします。仕事を得るためには、取引先との信頼性や事業イメージが重要です。独自ドメインであれば信頼性やイメージの向上に加え、情報漏えい対策のセキュリティや必要に応じたメールアドレスの作成・管理が行えます。また、ドメインに業種や事業名、屋号などを入れて作成できるため、取引先が判断しやすくなり好印象にもつながるでしょう。

Gmailなどのフリーメールをおすすめしない理由

GmailやYahoo!メールなどのフリーメールは、初期費用がかからず手軽に利用できるため、起業したばかりの時には魅力的に見えるでしょう。しかし、誰でも取得可能なフリーメールは、信頼性に欠けるとみなされることが多く、取引先との関係構築に悪影響となる可能性があります。また、フリーメールでは広告が表示されることもあるため、セキュリティ面の脆弱性(ぜいじゃくせい)に懸念が残ります。事業の安定や信頼獲得、セキュリティ強化を進めるのであれば、独自ドメインのメールアドレスを使用するといいでしょう。

個人事業主が独自ドメインのメールアドレスを作成する方法

個人事業主が事業のために独自ドメインのメールアドレスを作成することは、安定かつ長期的なビジネスのために非常に重要です。独自ドメインのメールアドレスは、事業への信頼性やプロフェッショナルな印象、ブランドイメージの向上に大きな影響があります。

ここからは、独自ドメインのメールアドレスを作成するためのステップをご紹介します。

1.独自ドメインを取得する

まずは、ビジネスの内容に適したドメイン名を選び、独自ドメインを取得します。ドメイン名を決める際には、事業名や活動内容を簡潔に示せるものがおすすめです。職種やご自分の名前、屋号などを入れてみてもいいでしょう。

ドメイン取得する際は、信頼できるドメインレジストラ(ドメインを登録し、データベースを管理する業者のこと)を利用することが大切です。初心者でも簡単に取得手続きができ、サポートも充実している点では「Namecheap」や「GoDaddy」などのサービスをおすすめします。ドメインは年間契約が一般的となっており、長期間契約することで割引が受けられる場合もあります。ドメイン取得後は所有権をしっかりと確認し、必要に応じてプライバシー保護のオプションを検討するといいでしょう。

2.メールサーバを契約する

独自ドメインを取得したら、次はメールサーバの契約に進みます。メールサーバは、メールの送受信を管理するために必要なサービスです。さまざまなプロバイダから多様なサービスが提供されており、豊富な選択肢があります。契約する前にはプロバイダが提供しているサービスを確認し、信頼性とサポートの質が高いものを選びましょう。

選ぶ際のポイントは、ご自身のビジネスに必要な機能や容量を事前に確認しておき、ニーズに合ったプランを見つけることです。例を挙げると「Gmail for Business」や「Microsoft 365」は、信頼性が高くビジネス向け機能が充実しており、おすすめです。

メールサーバの選び方

メールサーバを決める方法はレンタルサーバやクラウドサービス、独自サーバの設置の三種類があります。それぞれの特徴をメリット・デメリットとともにご紹介します。

- レンタルサーバの利用

レンタルサーバは初期費用が低く、コスト効率は高く利用できる点は大きなメリット。多くのレンタルサーバは簡単に導入できるよう設計されており、導入や運用に関するサポートも受けられるため、初心者でも利用しやすい特徴がある。ただし、機能やセキュリティ面では制限がかかりやすいデメリットがある。

- クラウドサービスの導入

クラウドサービスは、ビジネスの成長に合わせて必要な容量や機能を増やせる柔軟性が大きな特徴。定期的な更新やパッチ運用を自動で行うため、セキュリティ対策が充実している点はメリットと言える。サービスの多くは従量制の料金体系が一般的で、使用量が増えると維持費などのコストも増える点に注意。

- 独自サーバの設置

独自サーバはハードウェアやソフトウェアを自由にカスタマイズでき、自身のニーズに合わせて完全なカスタマイズ設定が可能。セキュリティ対策も独自強化できるため、機密情報保護のために高いセキュリティを構築できる。ただし、物理的なハードウェアに依存するため、容量や性能に制限がかかる場合がある。初期費用も高く、高度な専門知識がないと管理しにくいデメリットがある。

3.独自ドメインとサーバを紐付ける

独自ドメインとメールサーバの紐付けを行うことを、DNS設定と呼びます。この設定はメールアドレスを正常に機能させるために必要不可欠です。DNS設定が完了すると、ビジネス用のメールアドレスとして利用可能になります。

DNS設定の手順は以下の2ステップです。

- 契約したメールサーバの管理画面にアクセスする

- 管理画面から必要なDNSレコードを設定する

上記の手順を行うことで、メールの送受信ルートが適切に設定されます。通常、プロバイダからガイドが提供されるため、ガイドに従って設定を行うとスムーズに進められるでしょう。

4.サーバでメールアドレスを発行する

独自ドメインとメールサーバの紐付けが完了したら、いよいよメールアドレスの発行です。メールサーバの管理画面から、新しいメールアドレスが作成できます。

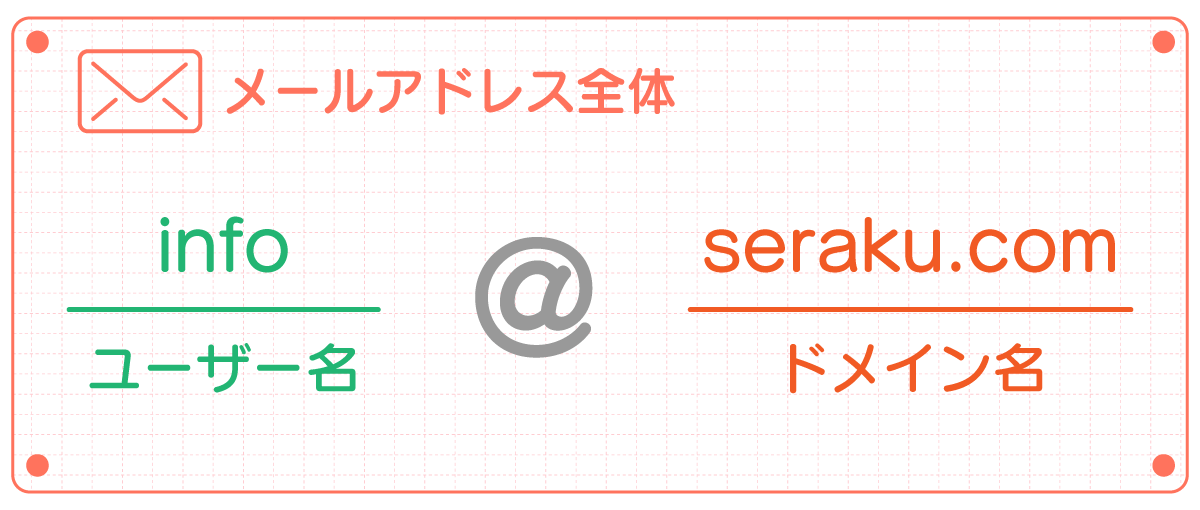

- メールアドレス例

- info@seraku.com

- support@seraku.com

発行する際は、ビジネス内容や役割など、用途に応じて設定すると業務の効率化が図れます。また、メールアドレスの発行と同時に、パスワードの設定やセキュリティ設定も行い、アカウントの安全性を確保するといいでしょう。

独自ドメインのメールアドレスを作成する際のポイント

ビジネスにおいて、独自ドメインのメールアドレスは信頼性の構築に重要なツールです。個人事業主が取引先にプロフェッショナル、または専門的な印象を与えるためには、適切なメールアドレスの作成が必要です。ここからは、独自ドメインのメールアドレスを作成するために重要なポイントをご紹介します。

職種・名前・屋号を入れる

メールアドレスに職種・名前・屋号を入れることで、あなたが誰か、どのようなビジネスをしているかを瞬時に伝えられます。

- メールアドレス例

- hanako.yamada@seraku.it.com(名前+ビジネス名)

- sales.yamada@seraku.com(名前+職種)

組織内での役割を入れるのも、何を担当しているかを伝えられるため、おすすめです。分かりやすいメールアドレスは、顧客や取引先が誰に連絡を取るべきかが理解しやすく、コミュニケーション効率の向上につながるでしょう。

サービス名を入れる

メールアドレスにサービス名を入れると、提供しているサービスや商品を明確に伝えることが可能です。複数のサービスを展開している場合、非常に便利です。

- メールアドレス例

- support@seraku.com

- info@seraku.com

上記のような形式にすることで、メールの内容がどのサービスに関連しているのか一目で理解しやすく、受取人がメール内容を迅速に把握して対応できます。また、サービス名を含めることでブランド認知度を高め、ビジネスの専門性を強調することにもつながるでしょう。

短くわかりやすくシンプルにする

メールアドレスは短く、わかりやすく、シンプルであることが重要です。長すぎるアドレスは入力ミスを招きやすく、覚えにくいため、受取人にとって不便と言えます。

- 覚えやすいメールアドレス例

- k-yamada@seraku.com

- it-support@seraku.com

上記のような短くシンプルなアドレスは覚えやすく、誤入力のリスクを減らすと同時に、プロフェッショナルな印象を与えます。また、アドレスに記号や数字を多用すると、スパムフィルタに引っかかる可能性があるため、避けた方がいいでしょう。

ビジネスの信頼性を高めるためには、簡潔かつ明瞭なメールアドレスが大切です。

商標や類似名称をチェックする

メールアドレスを作成する際には、商標の事前チェックが重要です。特に、ビジネス名やサービス名を含める場合、他社の登録商標を侵害しないよう細心の注意が必要です。もし商標を侵害してしまうと法的な問題に発展し、ブランドイメージを損なう可能性があります。

商標侵害を避けるには、特許庁のホームページや商標データベースで検索することが重要です。また、法的リスク回避のためには専門家による確認を通じて、使用予定の名称が保護されていないか、類似の商標が存在していないかをチェックもしておくと安心です。

まとめ

個人事業主はメールアドレスを仕事用とプライベート用で使い分けることで、重要な業務連絡を見逃すリスクを減らし、効率的な管理を可能にします。仕事用のメールアドレスに独自ドメインを使用すれば、取引先への信頼性を高めて専門性をアピールできます。フリーメールは信頼性やセキュリティ面で懸念があり、複数のメールアドレスを管理することも難しいため、独自ドメインの利用がおすすめと言えるでしょう。独自ドメインでメールアドレスを作成する際は、職種や名前を入れて短くシンプルにまとめるよう意識することがポイントです。

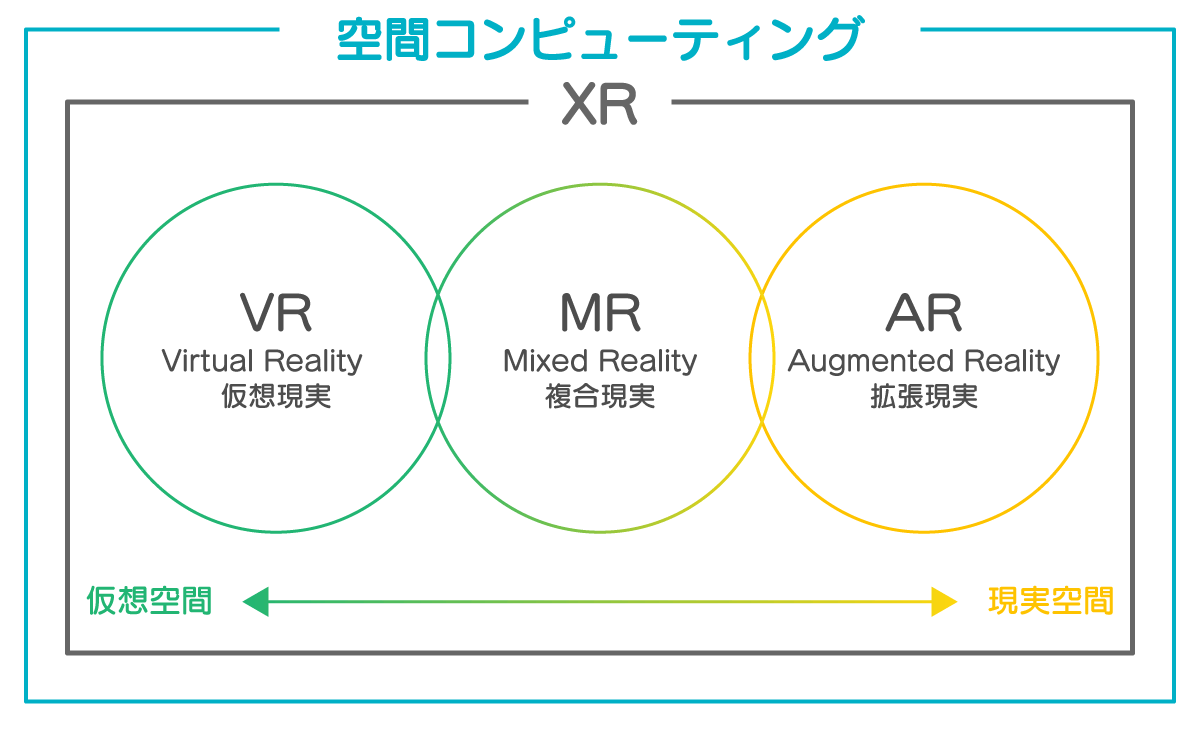

]]>- 空間コンピューティングとは物理空間とデジタル世界を融合させる技術・概念

- 物理空間とデジタル情報を結びつけ直感的で没入感のある体験を可能にすることが特徴

- Apple独自の空間コンピューティング構成要素はウィンドウ・ボリューム・スペースの3つ

- 空間コンピューティングは今後数年間で私たちの生活やビジネスを劇的に変革すると予測されている

近年、空間コンピューティング(Spatial Computing)は私たちの社会に大きな変革をもたらしています。すでにさまざまな業界で導入が始まっていますが、一般ユーザへの浸透や標準化はまだこれからという段階です。この機会に、基礎知識や将来・課題などについての知識を学んでおくのはいかがでしょうか。

空間コンピューティングとは?

空間コンピューティングは、現実空間とデジル空間を融合させ、まるでデジタル情報が現実世界に存在するかのように体験・操作を可能とする技術のことです。2003年にアメリカのサイモン・グリーンウォルド氏によって「機械が実際のオブジェクトや空間への参照を保持し、操作する機械との人間の相互作用」と定義されました(参考元:サイモン・グリーンウォルド「Spatial Computing」)。以下のようなテクノロジーを組み合わせています。

- AR(拡張現実)

- VR(仮想現実)

- MR(複合現実)

- ハンドトラッキング、アイトラッキング、音声認識

- 3Dモデリング

AR・VRと空間コンピューティングの違い

AR(拡張現実)は、現実の景色を見ながら、その上にデジタル情報を重ねて表示する技術です。一方、VR(仮想現実)は、現実の景色をすべて覆い隠し、まったく別の仮想空間だけを見せる技術です。

| AR・VR | 空間コンピューティング | |

|---|---|---|

| 役割 | 特定体験実現のための技術 | 包括的な概念・技術 |

| 範囲 | 一部(表示・体験など) | 全体(認識、操作、統合、インタラクション全般など) |

| 関係 | 空間コンピューティングの応用形態 | 包括的な技術体系 |

空間コンピューティングの特徴

空間コンピューティングの特徴は大きく以下の4つになります。生活・仕事・学習などのさまざまな場面で活用される可能性があります。

- 二次元コンピューティングから三次元への進化

現実空間やバーチャル空間全体をコンテンツの表示などに活用する

- コンピュータの操作方法の変化

現より身体的で直感的なコンピュータ操作体験を実現させる

- デジタルと現実の融合への対応

現デジタルオブジェクトを現実空間に重ねて表示、物理空間そのものをデジタルで補完・拡張する、などの要求に答える

- 空間情報の取得と利用・活用

現空間コンピューティング型デバイスを活用して、ユーザのデータを詳細に取得・分析し効率化をはかる

空間コンピューティングの構成

Appleの空間コンピューティング体験では、「ウィンドウ」「ボリューム」「スペース」といった概念が導入されており、主要な構成要素として位置づけられています。3つそれぞれについて解説します。

1 ウィンドウ

1つ目の構成要素は「ウィンドウ(Windows)」です。

見た目は従来のPCで使われていたウィンドウとほとんど同じ、平面的な表示領域です。

ユーザは表示サイズや配置を自由に調整できます。また、複数のウィンドウを同時に操作することも可能です。

2 ボリューム

2つ目の構成要素は「ボリューム(Volumes)」です。

立体的な体積を持った表示領域で、3Dオブジェクトや相互作用的なコンテンツを空間内に配置するための要素です。ユーザはこれらのボリュームを360度から観察・操作でき、より没入感のある体験を提供します。

3 スペース

3つ目の構成要素は「スペース(Spaces)」です。

スペースはユーザの視界全体を領域とし、「ウィンドウ」「ボリューム」も含まれます。現実世界とデジタルコンテンツをシームレスに融合させ、自由にカスタマイズされた作業環境を構築可能です。

空間コンピューティングで可能になること

空間コンピューティングは現実空間とデジタル情報をシームレスに融合させ、直感的な操作を可能にする技術です。現実世界を操作可能なデータ空間に変え、デバイスの画面に閉じ込められていたデジタル体験を空間全体へと拡張することが可能です。以下のようなことができるようになります。

- 直感的な操作

現手のジェスチャー・視線・音声認識などを使い、デジタルオブジェクトを直感的に操作可能

- 2Dディスプレイからの解放

現従来の小さな画面に縛られることなく、目の前の空間全体をディスプレイとして利用可能

- 現実空間への情報重ね合わせ

現実の風景にデジタル情報を重ねて表示可能

- 空間共有

現コンテンツなどの共有をした場合、複数人で同じ情報をリアルタイムで空間共有・共同作業をすることが可能

多様な分野での利用

空間コンピューティングは、その汎用性の高さから非常に幅広い分野での活用が想定されています。4つの分野での利用について解説します。

1 教育分野での応用

教育現場での空間コンピューティング活用で「見て・触れて・動かして学ぶ」体験が可能になり、学習の理解度・定着率向上に貢献します。以下に利用例を挙げます。

- 歴史・科学・工学などの立体的な教材のAR表示

- 安全訓練や緊急対応トレーニング(災害、火災など)

- 職業教育におけるシミュレーション型実習

- 言語・文化教育でのインタラクティブ環境体験

2 ビジネス分野での応用

ビジネスでの空間コンピューティング活用は、空間上での情報共有・製品表示・業務効率化を進め、新しい働き方・営業スタイルを可能とします。以下に利用例を挙げます。

- 現場作業員へのARナビゲーションや作業手順表示

- リモートワークの環境を仮想オフィスとして提供

- 製品デザインやプロトタイプの3Dモデリングを利用しての作成

- 家具やメイクなどのAR試着・試し置き

- ARを使ったプロモーション演出やクーポン表示

- ECサイトでの仮想商品展示室

3 医療分野での応用

医療現場での空間コンピューティング活用は、人体の内部構造や手術計画を空間上で可視化・共有することが可能で、安全性・精度を大幅に向上させます。以下に利用例を挙げます。

- 手術支援AR(臓器の3D表示・位置ガイド)

- 医学生向けの仮想解剖トレーニング

- リハビリ支援の動作トラッキングとフィードバック

- 遠隔診療や支援における空間的情報共有

4. エンターテインメント分野での応用

エンターテインメントでの空間コンピューティング活用は、空間全体を演出装置として使い従来にない没入体験を創出します。また、ユーザが自宅にいながら臨場感あふれる体験を楽しむ・現実の空間と連動した新しいタイプのゲーム体験も可能となります。以下に利用例を挙げます。

- 空間を利用したMR/VRゲーム

- ライブイベントでの仮想演出(ホログラムやARエフェクト)

- ユーザの部屋を使った没入型AR体験

- バーチャルタレントやメタバースライブ

空間コンピューティングのこれから

空間コンピューティングは、今後の社会・産業・日常生活を大きく変える次世代の基盤技術として注目されています。今後の展望としては、以下の点が挙げられます。

- デバイスの進化と普及

軽量化・小型化・性能向上・低価格化・汎用化

- ユーザーインターフェースの革新

より直感的な操作・AIアシスタントとの融合

- インフラストラクチャの整備

5G/6Gネットワークの普及・IoTデバイスなどの進化・現実世界をデジタル空間に再現するデジタルツイン技術の進化

- アプリケーションとコンテンツの充実

キラーアプリの登場・対応したコンテンツやアプリケーションを開発するクリエイターの増加

空間コンピューティングの課題

空間コンピューティングは現実空間とデジタル空間を融合させ直感的で自然な操作などを可能にする画期的な技術ですが、その普及と発展にはいくつかの課題が存在します。以下に4つを挙げます。

- コストと導入障壁

初期導入コストの高さ・投資対効果証明の難しさ(導入に踏み切りにくい)など

- 高度な技術と専門知識の必要性

空間コンピューティング専門人材の不足がスムーズな導入を妨げる可能性など

- セキュリティとプライバシーのリスク

個人情報の漏洩リスク・データの適切な管理と活用など

- インフラ環境の整備とメンテナンス負荷

高性能なインフラ環境の整備と継続的なメンテナンスが必要など

まとめ

ここまで「空間コンピューティングとは?/基礎知識・将来・課題など」というテーマで解説してきました。

空間コンピューティングとは、現実空間とデジタル空間を融合させ、まるでデジタル情報が現実世界に存在するかのように体験・操作を可能とする技術のことです。

空間コンピューティングは次のコンピューティングパラダイムとして注目されており、今後数年間で私たちの生活やビジネスを劇的に変革すると予測され、その応用範囲は無限に広がっていくでしょう。

皆さんも、この記事を読んで空間コンピューティングについての知識を深めるきっかけにしてみてください。

- iDeCoは老後の資金を毎月コツコツ積み立てながら資産形成する制度

- 掛け金は所得税控除の対象になり、運用益も非課税になる

- 60歳まで途中引き出し・解約は原則不可能

- iDeCoの運用には手数料がかかり、元本割れのリスクもある

- 無理なく長期運用できるように負担のない掛け金にすることが重要

20歳から65歳までの方なら職業問わず、誰でも加入できるiDeCo。個人事業主は将来受け取れる年金が少ないため、iDeCoの加入を考えている方も多いのではないでしょうか。

今回は、個人事業主がiDeCoを利用する際のメリット・デメリット、iDeCoの上限額や気になる節税対策についてもあわせて詳しく解説していきます。

「個人型確定拠出年金」iDeCoとは

iDeCoとは、自分でコツコツと掛け金を積み立て、60歳以降に老後資金として受け取ることができる私的年金制度です。公的年金だけでは将来の生活が不安な個人事業主にとって、iDeCoは有力な選択肢のひとつです。

個人事業主で公的年金だけでは将来が不安な方は、iDeCoについて詳しく知っておくと視野が広がることでしょう。以下で、iDeCoの特徴を押えておくと安心です。

iDeCoの特徴

iDeCoの特徴として節税効果が期待できます。掛け金を支払うと、所得税・住民税の負担が減りますし、運用益はすべて非課税です。そして受取時は、控除制度を利用でき所得税を軽減できるという特徴があります。以下では更に詳しくiDeCoのメリットやデメリットについて解説しています。

iDeCoの個人事業主の上限額は月額6.8万円

2025年5月時点で、個人事業主のiDeCoの掛け金額の上限は、月額68,000円と他の職種よりも高めに設定されています。しかし、国民年金基金や国民年金付加保険料と合算されているため、iDeCoの掛け金とあわせて月額68,000円を超えないように注意が必要になります。なお、年1回までなら現在の掛け金を変更することが可能です。無理のない範囲での運用を心がけましょう。

| 加入区分 | 掛金の月額上限 |

|---|---|

| 第一号被保険者 自営業者 | 月額6.8万円 |

| 第二号被保険者 会社員・公務員 | |

| 会社に企業年金がないケース | 月額2.3万円 |

| 企業型確定拠出年金に加入しているケース | 月額2万円 |

| 確定給付企業年金と企業型確定拠出年金に加入しているケース | |

| 確定給付企業年金にのみ加入しているケース | |

| 公務員等 | |

| 第三号被保険 主婦・主夫 | 月額2.3万円 |

参考元:iDeCoの拠出限度額について

個人事業主のiDeCoのメリットや節税対策とは?

個人事業主は会社員と異なり、退職金や企業年金といった制度がないため、自分で老後の資金を積み立てて準備しておく必要性があります。更に個人事業主は他の職業と比べて上限額も高く設定されているため、より多くの資産形成が可能になるでしょう。

ここではiDeCoを利用開始するとどのようなメリットや節税効果があるのか解説しています。iDeCoの運用開始前にメリットをしっかりと把握しておくことをおすすめします。

- 運用利益は非課税になる

- 掛け金は所得税控除の対象になる

- 受取時に税制の優遇措置が受けられる

個人事業主iDeCoのデメリットや注意点とは

メリットばかりにもみえるiDeCoですが、デメリットや注意点もあります。これらも事前に把握しておくと安心です。

- 途中引き出し、途中解約は原則不可能

- 価格変動リスクがある

- 手数料がかかる

- 毎月の掛け金が負担になることも

途中引き出し、途中解約は原則不可能

iDeCoは長期的な老後の資金形成を目的とした制度であるため、原則60歳まで引き出しや解約ができません。iDeCo利用中に事業不振になり、実生活が厳しくなったとしても途中引き出しや途中解約はできませんので、あらかじめ注意しておきましょう。

ですので、iDeCoだけに頼らず、流動性の高い資産の形成もあわせて行うことが重要です。

価格変動リスクがある

iDeCoは、価格変動のある投資信託などの金融商品を用いて資産を運用します。タイミングにより運用益が増えたり減ったりし、積み立てた金額よりも少なくなる元本割れが起こることもあります。このように価格変動のリスクがあるので注意が必要です。元本確保型の商品も選べますが、利回りは低めです。

手数料がかかる

iDeCoには加入時手数料・毎月の口座管理料・信託報酬・給付手数料・還付手数料など手数料がかかります。iDeCoを長期間運用するほどコストが積み重なり、運用益を圧迫してしまうことがデメリットです。老後資金を貯蓄する制度ですが、利用するにあたり一定の手数料がかかることを、あらかじめ押さえておくと安心です。

毎月の掛け金が負担になることも

iDeCoは毎月決まった額を積み立てていくため、事業の収入が不安定な時期には掛け金が負担に感じてしまうことがあるでしょう。それに加えて途中引き出しや、途中解約もできないため、事業の資金繰りが厳しいときに頼れないこともデメリットと言えます。しかし、毎月無理のない金額で運用できれば、将来心強い味方になってくれることでしょう。

iDeCoと小規模企業共済を併用しての運用はできる?

iDeCoは、小規模企業共済と併用が可能で、どちらも掛け金が全額所得控除の対象となるため、節税効果も期待できます。今後、iDeCoと小規模企業共済を併用して運用をしようと考えている方はあらかじめポイントを押さえておきましょう。

併用時のメリットと注意すべきポイントとは

iDeCoは投資で資産を増やすことができ、小規模企業共済は将来の退職金として受け取ることができます。併用して運用することで、節税しながらバランスよく将来の貯蓄を準備できます。

ただし、iDeCoは原則60歳まで引き出しができず、小規模企業共済も原則として廃業や退職など一定の事由がない限り途中解約が難しいため、流動性には注意が必要です。 iDeCoと小規模企業共済は運用方法やリスクの性質が異なるため、併用することで資産全体のリスクを分散することができます。iDeCoでの運用成果が振るわない場合でも、小規模企業共済による安定的な貯蓄効果が期待できる点は、安心材料といえるでしょう。

まとめ

iDeCoとは、自分で老後の資金を毎月積み立てていく制度です。iDeCoの掛け金は全額所得控除になり、運用益も非課税です。長期で運用した場合、この非課税のメリットは大きく、老後資金の形成に効果的です。しかし、途中引き出しや途中解約ができず、急な事業不振の資金繰りには当てられません。また、手数料もかかるため毎月の掛け金も無理のない範囲で決めておくことが重要です。ですが、iDeCoを無理なく運用していければ、節税をしながらもしっかりと自分の老後の資産形成ができる、心強い制度です。

]]>- 法人化することで個人事業主よりも信用力が高まるメリットがある

- 個人事業主の法人化には維持管理の複雑化とコスト増加のデメリットも伴う

- インボイス制度により消費税の免税期間が失われる可能性もあるため要注意

- 法人化するタイミングはメリットとデメリットを比較してよく見極める必要がある

- 法人化には法令遵守の取り組みや長期の事業計画策定といった継続的な努力が必要

本稿ではフリーランスをはじめとした個人事業主が、事業を拡大するために法人を設立する法人化について、メリット・デメリット、手続きの流れや最適なタイミングについて詳しく解説します。

個人事業主の法人化とは?

ここで述べる法人化とは、個人事業主から事業形態を法人に変更することを指します。法人とは個人と同様の独立した人格を持つ組織であり、例としては株式会社や合同会社、社団法人やNPO法人などがあります。

個人事業主の法人化では、事業は個人の所有から独立した法人に継承して運営され、法律上の権利と義務が法人に伴います。これにより事業の信用力が向上し、対外的なイメージの向上も期待できます。

個人事業主が法人化するメリット

法人には個人事業にはない、さまざまなメリットが存在します。以下の項目では、代表的な3つのメリットについて解説します。

信用力とイメージの向上につながる

法人は法律によって倒産時などの責任を、出資額を限度とした責任とする有限責任で守られるため、無限責任である個人事業主よりも信用力が高くなります。これは取引先や金融機関との関係構築において大きなメリットです。法人名義の契約を結ぶことで、ビジネスの信頼性や事業に対するイメージを高められます。

節税効果が期待できる

個人所得と法人所得では税率が異なるため、法人化によって所得税の負担を軽減できる可能性があります。法人の方が個人よりも所得税率が低くなる場合があるため、所得額によっては節税効果が期待できます。また、経費として認められる範囲も広がるため、経費計上の幅にも余裕ができます。

資金調達の手段が増える

法人化により、資金調達の手段が増えます。株式や社債の発行による資金調達が可能となり、融資を受ける際の融通性も期待できるため、事業拡大に必要な資金を集めやすくなります。

個人事業主が法人化するデメリット

法人化にはデメリットも存在します。以下の項目では、代表的な3つのデメリットについて解説します。

手続きと管理の負担が伴う

法人化には複雑な手続きが伴います。設立登記や定款作成など、初期段階での手続きが複雑で大きな負担が伴います。また法人としての管理業務も増えるため、事業の内容や形態によっては専門的な知識が要求されることもあります。

事業の維持費が増加する

法人を維持するためには個人事業よりも多くの費用がかかります。例えば、法人税や社会保険料、会計監査費用など、事業の規模に比例して多くの支出が発生します。

経理業務が複雑になる

法人化すると、経理業務がより複雑になります。毎月の給与管理業務をはじめ、出入金の管理も複雑化するため、事業規模によっては専門の担当者が必要です。また定期的な決算報告や税務申告が必要となるため、これらの作業には専門的な知識が求められます。

法人化する手続きの流れ

法人化の手続きでは、複数の役所に専門的な書類を提出するため、手続きの完了には2~3週間ほどかかります。表内の流れが手続きの手順です。

-

会社形態の選択

株式会社や合同会社など、適切な会社形態を選ぶ

-

定款の作成

会社の基本ルールを定めた定款を作成する

-

設立登記

法務局で設立登記を行い、法人としての認定を受ける

-

税務署への届出

法人としての税務手続きを税務署に届け出る

-

社会保険への加入

従業員を雇う場合は社会保険に加入する義務がある

これに伴い、個人事業として開業している場合には廃業の手続きが、法人に引き継ぐ資産がある場合には引き継ぎや名義変更の手続きが必要になります。複雑な手続きになりますので行政書士や司法書士、税理士との連携も視野に入れると、より確実です。

法人化の最適なタイミング

法人化の最適なタイミングは、事業の成長に応じて判断します。具体的には事業拡大を計画するタイミングや、所得税が高くなり始める頃が適していますが、消費税の課税に関するタイミングも目安になります。以下の項目で詳しく見ていきましょう。

事業拡大や資金調達を検討するとき

事業が成長し、人材採用や設備投資が必要なタイミングは法人化の好機です。法人化することで、採用や事業に対する支援や助成が受けられるようになります。資金面でも社債や株式を使った資金調達ができますし、個人に比べて社会的信用も高まるため、銀行からの融資も受けやすくなります。

事業所得が900万円を超えるとき

個人の所得税率は累進課税のため、課税所得695万円以上で23%、900万円以上で33%に上がりますが、法人の所得税率は800万円を境目に15~23.2%です。そのため事業所得が900万円を超える際は、法人化による節税が期待できます。

ほかにも法人であれば役員報酬による所得の分散や、生命保険・退職金といった経費の幅が広がることで、一層の節税対策が期待できます。そのため事業所得が900万円を超えるタイミングが法人化の好機と言えるでしょう。

参考:国税庁|タックスアンサー No.2260 所得税の税率

参考:国税庁|タックスアンサー No.5759 法人税の税率

事業売上が1000万円を超えるとき

個人事業で事業売上が1,000万円を超えると、2年後から消費税の納税義務が生じます。一方、新設法人で資本金1,000万円未満かつインボイス発行事業者でない場合は※、最長で2年間消費税が免除されるため、その直前の法人化は節税上有利なタイミングと言えます。

※但しインボイス発行事業者となる場合は、申請時点で消費税の課税事業者となり、免税期間がなくなるため注意が必要です。

個人事業主が法人化を検討する際の注意点

法人化を検討する際は手続きやメリット・デメリットの理解のほかにも、注意すべきことがあります。以下で代表的なものを簡単にまとめました。

- 専門家との連携

事業の内容や規模によっては、税理士や弁護士といった専門家との連携が必要になる

- 長期的な事業計画の策定

法人化後の資金調達や経営戦略といった、長期的な事業計画が必要となる

- 法令遵守への取り組み

法人化後は企業の法的な義務を理解するとともに、適切な取り組みを継続する必要が伴う

- 個人事業主に戻ることが難しい

法人から個人事業主に戻るには登記簿から法人格を消し、残った純資産を株主へ返金する手間がかかる

まとめ

個人事業主の法人化には、信用力の向上や節税効果への期待といった多くのメリットがあります。一方で法人化には、手続きの負担や事業管理コストの増加といったデメリットも伴います。法人化を検討する際は、これらをよく比較して最適なタイミングを見極めましょう。

法人化の前後には事業規模の拡大とともに複雑な手続きが伴いますので、これを一人で行うことが難しければ、専門家との連携を視野に入れるとより確実です。本稿が後悔のない選択と法人化を成功させる一助となることを願っています。

]]>- 副業で確定申告が必要となるのは、副業所得が20万円以上の場合

- 副業所得が20万円以下でも、所得控除や税金の還付を受けるときは確定申告をした方がよい

- 確定申告は、所得を得た方法により10種類の所得区分がある

- 副業で確定申告をする場合、本業の源泉徴収税額も記載する必要がある

- 副業でも確定申告を行わないと法的な罰則が科される可能性がある

副業とは

副業とは、主職以外の時間を活用して収入を得る働き方を指します。リモートワークでのライター業務や、深夜のバイト、スキルを活用した成果物の販売などが含まれます。

2018年に厚生労働省が作成した「副業・兼業の促進に関するガイドライン」により、副業を推奨する動きが広がりました。しかし、モデル就業規則第70条記載の理由に該当する場合、企業は副業を禁止および制限できるとしています。

モデル就業規則 第70条(副業が禁止・制限される理由)

- 労務提供上の支障がある場合

- 業務上の秘密が漏えいする場合

- 競業により自社の利益が害される場合

- 自社の名誉や信用を失う行為、信頼関係を破壊する行為がある場合

参考:厚生労働省|「副業・兼業の促進に関するガイドライン」(平成30年1月策定・令和4年7月改定)

副業で得た収入の確定申告はいくらから必要?

副業をしていても確定申告をしてない人も多いようですが、所得によっては、確定申告を行い所得税の納付義務が生じます。

確定申告とは一年間に得た収入等に対して、所得税を自分で計算して申告・納税を行うことを指し、正しく実施するためには理解が必須です。いくらから確定申告が必要か詳しく解説します。

副業所得が20万円以上

確定申告が必要な判断基準は、所得額が20万円を超えた場合です。副業で得た収入ではなく、収入から経費を引いた所得額なので区別しましょう。以下は会社員と個人事業主(副業収入によっては個人事業主の場合と同様に考える)の収入と所得の違いをまとめました。

収入と所得の違い

| 収入 | 所得 | |

|---|---|---|

| 会社員の場合 | 1年間に受け取った給与・報酬・賞与など総額 | 収入から給与所得控除を引いた金額 |

| 個人事業主 | 1年間に受け取った現金や経済的価値のあるものの合計額 | 収入から経費を引いた金額 |

副業所得が20万円以下でも確定申告をした方がよい場合

副業で確定申告をしなくていい金額は、副業所得が20万円以下の場合です。しかし、20万円以下だから確定申告不要と考えるのは損かもしれません。確定申告をすることで、所得控除を受けたり税金の還付を受けたりできる場合があるからです。以下に確定申告をした方がよい例をまとめました。

| 確定申告をすることで還付や減税を受けられる | |

|---|---|

| 医療控除 | 1年間に支払った医療費が10万円を超えた |

| 雑損控除 | 災害や事故・泥棒などで資産に損害があった |

| 寄付金控除 | ふるさと納税等寄付をした |

| 住宅借入金等特別控除 | 住宅ローンを契約した初年度である |

| 退職所得控除 | 年の途中で退職した |

| 経常利益が赤字の事業主 | 青色申告では3年間の赤字繰越計上ができる |

副業の確定申告における所得区分とは

確定申告ではどのような方法で収入を得たかに応じて所得区分が定められています。以下は10種類の所得区分の概要です。所得区分によって必要書類や申請が異なる場合があるので、詳しく見ていきましょう。

| 各所得区分の内容 | |

|---|---|

| 所得区分 | 所得の内容 |

| 事業所得 | 商・工業や漁業、農業、自由職業などの自営業から生ずる所得 |

| 不動産所得 | 土地や建物、船舶や航空機などの貸付から生ずる所得 |

| 雑所得 | ・公的年金等の所得 ・原稿料、講演料やシェアリングエコノミーなどの副収入による業務所得 ・その他、他の所得に当てはまらない所得 |

| 給与所得 | 俸給や給料、賃金、賞与、歳費などの所得 |

| 配当所得 | 法人から受ける剰余金の配当や上場株式等に係る配当等の所得 |

| 利子所得 | 国外で支払われる預金等の利子や特定公社債の利子、預貯金の利子などの所得 |

| 山林所得 | 所有期間が5年を超える山林(立木)を伐採して譲渡したことなどによる所得 |

| 譲渡所得 | ゴルフ会員権や金地金、機械などの譲渡、土地や建物、借地権、株式等を譲渡したことによる所得 |

| 一時所得 | 生命保険の一時金、賞金や懸賞当せん金、一時払の養老保険や損害保険などによる所得 |

| 退職所得 | 退職所得 退職金、一時恩給、確定給付企業年金法および確定拠出年金法による一時払の老齢給付金などの所得 |

事業所得

副業の収入源が事業所得に該当する場合は、事業所得として申告しますが、売り上げや経費などを帳票に残す必要があります。事業所得は青色申告の対象であり、帳簿の作成や帳票の保存により、節税対策に役立つ場合があります。

2022年の所得税基本通達の一部改正では、帳簿や書類を作成し保存していれば、本業・副業に関係なく、概ね事業所得として認められるとしています。

参考:国税庁|「所得税基本通達の制定について」の一部改正について(法令解釈通達)

雑所得

雑所得とは、公的年金や副業による臨時的・単発的な収入など、他9つの所得区分に該当しない所得を指します。上記事業所得で記載したように、帳票の作成や保存等があれば、事業所得に区分される場合もあります。

また、法改訂により3年にわたる副業による雑所得が年間300万円を超える場合は、書類の保存が義務付けられましたので、帳票類の作成や保存を習慣づけることが必要です。

参考:国税庁|No.1300 所得の区分のあらまし

参考:国税庁|雑所得の範囲の取扱いに関する所得税基本通達の解説

給与所得

給与所得とは、会社や組織と雇用契約を結び、労働の対価として受け取る給与・賞与などの所得を指します。本業とアルバイト等副業の両方で年末調整した場合は、確定申告により再計算され、過払い分の税金の還付を受けられる場合があります。

参考:国税庁|No.2520 2か所以上から給与をもらっている人の源泉徴収

不動産所得

不動産所得とは、土地や建物などの貸付等により得た収入を指します。本業以外でアパート経営等をしている場合は、本業の源泉徴収税額とあわせて不動産所得の申告が必要となります。

参考:国税庁|No.1370 不動産収入を受け取ったとき(不動産所得)

所得区分に応じて、できる確定申告の種類は異なる

確定申告には青色申告と白色申告があります。青色申告は事業所得・山林所得・不動産所得がある方が対象です。副業で青色申告を受ける場合の方法と青色申告のメリットを見ていきましょう。

副業で青色申告する場合

青色申告を受けるには、事前に「青色申告承認申請書」を提出して承認を受ける必要があります。青色申告は、最大65万円の青色申告特別控除が受けられるほか、専従者給与の経費算入や赤字の3年間繰越計上など、節税効果が大きい申告方法といえます。ただし、正規の帳簿作成など条件があり、副業の場合でも帳票整理を習慣づける必要があるでしょう。

副業では雑所得に区分される場合も多いですが、雑所得ではなく事業所得と認められた場合は、青色申告という大きなメリットを受けることができます。

参考:国税庁|始めてみませんか?青色申告

副業の確定申告のやり方

ここからは、確定申告のやり方を手続きの流れにそって解説します。

副業の確定申告に必要な書類

副業の確定申告には、次のような書類が必要です。他にも、状況に応じて申請書や必要書類がありますので、確認しながら漏れのないように準備しましょう。

| 確定申告に必要な基本的な書類 | |

|---|---|

| 書類 | 内容 |

| 確定申告書 | 所得金額・控除額・税額等を記載したもの |

| 本人確認書類 | マイナンバーカード、または、以下の①②から1点ずつ ①通知カード、個人番号が記載された住民票 ②運転免許証、健康保険証、パスポート 等 |

| 雑所得 | ・公的年金等の所得 ・原稿料、講演料やシェアリングエコノミーなどの副収入による業務所得 ・その他、他の所得に当てはまらない所得 |

| 源泉徴収票 | 本業で源泉徴収をした場合(提出は不要) |

| 所得税額がわかるもの | ・事業所得の内訳を記載した収支内訳書等 ・その他、収入を証明する書類 |

| 各種控除申請に必要な書類 | 各種控除ごとに必要な書類 (ただし、年末調整で申告済の書類は添付不要) |

| 銀行口座がわかるもの | 預金通帳やカード等(還付金受取りの窓口となる口座) |

確定申告書の作成方法を決める

次に確定申告書の作成方法を決めます。手書きやWeb上での作成などもあり、自分の得意な方法を選びましょう。

手書きで作成する

確定申告書を最寄りの税務署までもらいに行くか、国税庁のホームページからダウンロードして取得します。1年間の収入や経費等をまとめておき、各項目に記入します。本業の源泉徴収税額も忘れずに記入しましょう。

手書きの場合は、全体の収支状況が見やすいメリットもありますが、計算ミスや書き間違い等に気をつける必要があります。

確定申告書作成コーナーを利用する

国税庁が運営するサイトを活用する方法で、ガイドにそって入力することで、確定申告書の作成が可能です。マイナンバーカード等で個人を確定し、印刷したりそのままe-Taxで送信(申告)したりもできます。スマートフォンにも対応しているので、手軽に確定申告書の作成ができます。

参考:国税庁|確定申告書等作成コーナー

会計ソフトを活用する

日々の会計状況を管理できるソフトを活用する方法です。ソフトによっては確定申告書の作成もでき、e-Taxに連動させ申告ができるものもあります。年末に計算してみたら、確定申告が必要な収入に達していたが、経費を証明できる書類がないなどと慌てることがないように、会計状況を把握することが重要です。

専門家へ相談・依頼する

税理士に依頼すれば、複雑な税務処理や節税対策も含めて正確な申告が可能です。費用はかかりますが、会計が苦手な人や時間がない人にはおススメです。

確定申告書の書き方

最初に1年間の収入や経費、控除金額等を取りまとめて合計金額を出しておきます。確定申告書のそれぞれの欄に対応する金額を記載し、確定申告書内にある指示に従い計算します。詳しくは以下の記事をご覧ください。

参考:国税庁|給与所得者(年末調整済)の記載例

確定申告書の提出方法

確定申告書の提出には、税務署に持参・郵送・e-Taxの利用などがあります。郵送では、特例として投函日が提出日扱いにできるので、期限がギリギリの際は便利です。しかし、書類不足や記載ミスがあると差し戻される場合もあり念入りな準備が必要です。

それぞれのメリットとデメリットを以下にまとめましたので、自分にとってどの方法がよいか参考にしてください。

| 各提出方法のメリット・デメリット | ||

|---|---|---|

| 方法 | メリット | デメリット |

| 税務署へ持参 | 不明点や記載ミスの確認ができる | 開庁時間内に持ち込まなければならない |

| 郵送 | 遠方の税務署へ行かずとも最寄りの郵便局から投函できる | 不明点や記載ミス、書類不足等があった場合、2度手間になる |

| e-Tax | 24時間利用でき、効率よく申告できる | 操作に不慣れな人にとって初期設定に時間がかかる |

参考:国税庁|スマホで確定申告(副業編)

副業で確定申告しないとどうなるか

副業だから確定申告をしなくていいわけではありません。収入を得たならば、正しく申告し納税をしましょう。以下は確定申告や納税をしなかった場合のデメリットです。

確定申告をしないと罰則もある

確定申告をしないと、無申告加算税や延滞税、重加算税などのペナルティが科されます。これらの税率は非常に高く、青色申告特別控除の減額などもあり、よいことは一つもありません。以下はそれぞれの罰則の詳細です。

| 確定申告・納税をしない場合の罰則 | |

|---|---|

| 無申告加算税 | 申告期限が過ぎても申告しなかった場合 原則、納付すべき税額に対して50万円までは15%、50万円を超える部分は20%、300万円を超える場合は30%の割合を乗じて課される |

| 延滞税 | 所得税が定められた期限までに納付されない場合 無申告加算税に加え、延滞税もかかる |

| 重加算税 | 重加算税は税務署から調査を受けた際、悪質と判断された場合 無申告加算税等に代えて課される場合の重加算税の税率は40% |

その他副業する際の税の疑問

副業には、所得税の確定申告以外にも、住民税や消費税が関わる場合があります。これらの疑問について解説します。また、納税することで本業企業にバレるのではないかという疑問にもお答えします。

確定申告しなくていい金額でも住民税はかかる

副業所得が20万円以下の場合、特例として確定申告はしなくてもよいとされています。しかし、居住地域の市県民税にあたる住民税は、収入を得た場合、20万円以下でも申告しなければなりません。住民税の申告は、区役所や市役所など市区町村の役所で行います。ただし、確定申告を行っている場合は、そのデータをもとに市区町村が住民税を決定するため、住民税の申告は不要です。

副業によっては消費税の申告が必要な場合がある

適格請求書発行事業者は、消費税の納税が必要です。例えば、インボイス制度に対応している取引先と契約した場合や、自分が適格請求書発行事業者への登録申請を行っている場合、副業でも消費税を納める義務が生じます。確定申告をしなくていい所得金額でも、赤字でも、課税売上があれば消費税の納付が必要です。課税事業者である場合は、消費税分の余力を残す必要があるでしょう。

本業企業が副業禁止の場合バレる可能性がある

副業禁止の企業に勤めている場合、副業がバレる心配があるでしょう。その可能性があるのは、所得税の源泉徴収と住民税の月割税額が毎月の給与から差し引かれる際に、企業が支払う給与の税率よりも多い場合です。副業の住民税等を、別途自分で納税するように申請することで解消できます。確定申告や住民税の申告を正しく行い、バレる可能性を回避できる申請を講じれば安心です。

まとめ

副業で得た収入についても確定申告が必要な場合があります。納税だけでなく、節税対策や還付金を受け取るためにも重要です。申告や納税を行うためには、確定申告への理解が必要ですので、この記事を参考にしていただけると幸いです。

]]>- 事業開始等申告書は、個人事業主が新規事業を開始する際に必要な書類

- 地方税である個人事業税に関係している

- 提出先は各都道府県の税事務所

- 未提出でも罰則やペナルティは特にないが、なるべく提出しよう

- 開業時に提出が必要な書類を整理しておこう

事業開始等申告書とは?

事業開始等申告書とは、個人事業主が新しく事業を始める際に地方自治体へ提出する書類です。

国や自治体が新しく始まる事業について正確に把握して、税金や法令を管理するためにこの手続きが必要となります。提出期限は事業所の所在地によって違うため、いつまでに提出しなければいけないのかきちんと調べておきましょう。

また、事業所得が290万円を超えると、個人事業税の納税義務が発生します。毎年、前年の所得について、3月15日までに各都道府県の税務署へ申告が必要です。

ただし、所得税の確定申告をする場合には、個人事業税のために別途申告をする必要はありません。「事業税に関する事項」の欄に必要事項を記入して、確定申告書を提出しましょう。

開業届との違い

開業届と事業開始等申告書の主な違いは以下の通りです。

| 開業届 | 事業開始等申告書 | |

|---|---|---|

| 税金の種類 | 国税 | 地方税 |

| 書類の提出先 | 税務署 | 各都道府県税事務所 |

| 提出期限 | 開業日から1か月以内 | 都道府県によって異なる |

開業届は国税である所得税に関する書類で税務署に提出するのに対し、事業開始等申告書は地方税である個人事業税に関する書類で、提出先は各都道府県税事務所です。

個人事業税は個人事業主が得た収入に対してかかる税金で、地域のインフラや公共サービスの維持に使われます。

開業届は所得税法第229条で、事業開始から一か月以内に提出しなければならないと定められています。もし開業届を出し忘れてしまった場合でも、古い日付に遡って提出が可能です。

事業開始等申告書の書き方

ここでは東京都の事業開始等申告書を元に、書き方を解説します。

都道府県ごとに申告書のレイアウトは違いますが、基本的には事業所や事業主の情報、開始年月日などを記入します。各都道府県の税事務所ホームページにある申告書記載例も確認してみましょう。

※クリックで画像を拡大できます

出典:東京都主税局|事業を始めたとき・廃止したとき

事務所・事業所の所在地

事業を行う場所の住所と電話番号を記載します。市区町村や番地、建物名などは省略せずに正確に書きましょう。

名称・屋号

事業を行う際に使用する名称および屋号を記載します。ない場合は空欄でも問題ありません。

事業の種類

事業の内容や業種を記載します。

たとえば飲食店の場合は「飲食店業」、生花店の場合は「花・植木小売業」となります。

事業主の住所・氏名

事業を行う本人の住所と氏名を記載します。

自宅で事業を行う場合は、事業所の住所と同じになるので「同上」と書きます。

開始・廃止・変更等の年月日

開業した日付を記載します。開業日は個人事業税の課税期間や納税額に関係してくるので、正確に書きましょう。

事由等

申告書を提出する理由に丸をつけます。開業する場合は「開始」を丸で囲みましょう。

申告日・申告者氏名

提出日を記入し、署名と捺印をします。

提出日は申告書を持参する日、もしくは郵送する日です。

宛先の税事務所

事業開始等申告書の提出先となる税事務所名を記入します。

事業開始等申告書の提出方法・期限

事業開始等申告書の提出方法や期限について解説します。

提出期限

事業開始等申告書の提出期限は、都道府県ごとに異なります。

たとえば東京都の場合は、個人事業を始めた日から原則15日以内が提出期限です。一方、大阪府では開業した日か事務所・事業所を設けた日から2か月以内の提出と決められています。

提出期限を知りたい場合は、自治体に問い合わせるか、各自治体のホームページを確認してみましょう。「事業開始等申告書 ○○県(都道府県名)」と検索すると情報が出てきます。

提出方法

所轄の税事務所へ届け出ます。税事務所窓口で手続きするほか、郵送での受付や電子申請を行っている場合もあります。

事業開始等申告書を提出しないとどうなる?

事業開始等申告書には提出期限が定められているものの、期限を超過したり提出をしなかったりしても、特に罰則やペナルティはありません。

ただし、個人事業税の課税対象となった場合は、事業開始等申告書提出の有無に関係なく、都道府県から納税通知書が届くため、内容を確認し期限内に納付を行ってください。課税対象となるのは、地方税法で定められている法定業種70種に該当している事業で、事業所得や不動産所得など290万円を超える所得があった場合です。

事業開始時に必要な書類

開業時に提出を求められる書類は、事業開始等申告書のほかにも複数あります。事業規模や事業内容によって提出すべき書類が変わるので、事前に確認しておきましょう。

開業届

前述の通り、事業開始時に届け出が必要な書類のひとつです。開業届を提出すると事業者名義の銀行口座を開設したり、確定申告で青色申告を選べたりと、メリットも複数あります。

青色申告承認申請書

税金計算上で有利になる青色申告制度を利用したい場合、こちらの申請も忘れずに行いましょう。要件を満たすと最大65万円の控除を受けられ、節税になります。青色申告制度では、事業で発生した赤字を翌年以降の利益から差し引いて節税できる「損失の繰越控除」や、一定の条件を満たした家族への給与を必要経費として計上できる「青色事業専従者給与」など、さまざまなメリットがあります。

青色事業専従者給与に関する届出書

事業を手伝う配偶者や親族に支払う給与を経費に計上したい場合、青色事業専従者給与に関する届出書の提出が必要です。家族への給与が経費になることで節税になるほか、収支が明確になり財務管理をしやすくなるメリットがあります。ただし、青色事業専従者給与は扶養控除や配偶者控除と併用できない点に注意しましょう。

給与支払事務所等の開設・移転・廃止届出書

役員や従業員を雇用する際に必要な書類です。開業時に従業員がおらず、後から雇い入れることになった場合にも提出が求められます。提出期限は役員や従業員を雇用する日から一か月以内です。期限を過ぎてもペナルティはありませんが、忘れずに提出しておきたい書類のひとつです。

源泉所得税の納期の特例の承認に関する申請書

源泉所得税は、給与を受け取る際に天引きされる所得税です。企業や個人事業主が給与から事前に差し引いて、従業員本人に代わって納付をします。

原則毎月納付となりますが、従業員常時10人未満の場合には半年ごとにまとめての納付が特例として可能となります。この申請をすると納付回数が少なく済むため、事務負担を軽減できるのがメリットです。

適格請求書発行事業者の登録申請書

インボイス制度は、複数税率があっても事業者が消費税を正確に納められるように、消費税の金額などを記載した請求書や領収書(インボイス)を基に計算する仕組みのことです。

適格請求書発行事業者の登録申請書を提出すると、仕入税額控除を受ける際に必要となるインボイスの交付が可能となります。多くの事業者がインボイスの発行を求めるため、登録することで取引の機会が増える可能性があります。

まとめ

事業開始等申告書は、新たに事業を開始する際に必要な書類のひとつです。提出を忘れてしまっても特にペナルティは発生しませんが、税務処理を滞りなく進めるためにも、期限内に申告するのが望ましいです。期限や書類のレイアウトが都道府県ごとに異なるため、所轄の税事務所のホームページなどで確認しておきましょう。

]]>- 開業届はオンライン提出が可能

- オンライン提出のメリットは、時間や手間が省けること

- e-Taxや無料のWebサービスからオンライン提出できる

- オンライン提出時は、ICカードリーダやスマートフォンが必要

- オンライン申請には、マイナンバー情報が必要

開業届はオンライン提出できる?

開業届とは、個人事業主として事業を開始するときに、税務署へ提出する書類のことです。開業届はオンラインから提出が可能です。

開業届をオンライン提出する際は、主に「国税庁のオンラインサービス」を利用します。

昨今では、開業届の作成・提出を支援するWebサービスの提供を無償で行っている企業も増えています。

開業届をオンラインで提出するメリット

以下では、開業届をオンライン提出するメリットについて解説します。

時間や手間が省ける

オンラインから開業届を提出するメリットは、他の手段と比べて時間や手間が省けることです。これは、開業届の作成から提出までが、すべてオンライン(パソコン・スマートフォン)のみで完結するためです。

一方、郵送で開業届を提出する場合は、書類の作成・封入作業のあとに、郵便局へ行ったりポストに投函したりしなければなりません。また、税務署の窓口で手続きを行う場合は、書類の作成・記入にかかる時間だけでなく、待ち時間も考慮しておく必要があります。

24時間365日いつでも提出が可能

自分の都合がつく日時に開業届を作成・提出できるのが、オンラインのメリットです。時間や場所にとらわれず、いつでも開業届を提出できます。

郵送や税務署の窓口で手続きする場合、税務署や郵便局の開庁時間に自分の都合を合わせなければなりません。また、税務署や郵便局の窓口の受付時間は、基本的に平日の日中のみですので、限られた方しか来庁できないのがデメリットです。

履歴が残る

オンラインで開業届を提出した場合、開業届の控えは発行されません。

ただし、オンラインでは、提出履歴が残るため、それを控えの代わりとして活用できます。

たとえば、e-Taxでは、開業届の提出後に受理したことを知らせるメッセージが届きます。メッセージには、開業届の受理日や提出書類の状況などが記載されているため、きちんと保存しておきましょう。

開業届のオンライン提出時に準備が必要なもの

以下では、開業届のオンライン提出時に必要なものや準備について解説します。

マイナンバーカード

オンラインから開業届を提出する際は、マイナンバーカードが必要です。マイナンバーカードとは、マイナンバー(個人番号)が記載されている顔写真付きの身分証明書のことです。

また、マイナンバーカードにはICチップが内蔵されており、なかには個人情報が記録されています。オンラインから開業届を提出する際は、ICチップ内の個人情報をWebへ読み込む必要があります。

マイナンバーカードがない方は開業届のオンライン申請ができませんので、注意しましょう。

ICカードリーダまたはスマホ

先述した通り、開業届のオンライン申請時にはマイナンバーカードが必要です。マイナンバーカードの情報を読み込むには、ICカードリーダ・スマートフォンなどの専用機器や端末を準備しましょう。

ICカードリーダとは、ICカードに記録された電子情報を読み取る機器のことです。ICカードリーダは、パソコンへ接続して使用する機器のため、スマートフォンから手続きを行う方には必要ありません。

オンラインで開業届を提出する方法

オンラインから開業届を提出する際は、国税庁のサービス(e-Tax)や無料のWebサービスを利用できます。

以下では、それぞれの方法について解説します。

e-Taxで申請する場合

e-Taxとは、国税庁の電子手続きシステムのことです。e-Taxから開業届を提出する際は、マイナンバーカードの用意や利用者識別番号・電子証明書の取得が必要です。

事前に取得・インストールしておくもの

e-Taxから開業届を提出する前に、利用者識別番号や電子証明書の取得およびe-Taxソフトのインストールが必要です。すべて、パソコンやスマートフォンから取得・インストールができます。

- 利用者識別番号とは

利用者識別番号とは、e-Taxの申告時に使用する16桁の番号のことです。

利用者識別番号をすでに取得している方が再取得すると、以前の番号は使えなくなります。古い利用者識別番号に関する情報(メッセージボックスや通知書等一覧の内容など)は確認できなくなるため、注意しましょう。利用者識別番号の取得は以下のサイトから行えます。

参考:【e-Tax】国税電子申告・納税システム(イータックス)|作成・送信する開始(変更等)届出書の選択

- 電子証明とは

電子証明書とは、オンライン申請時に用いる身分証明書のことです。

取得にはマイナンバーカードが必要ですので、持っていない方は以下のサイトから申請しましょう。

参考:マイナンバーカード総合サイト|申請・受取方法/申請状況確認

パソコンから電子証明書を取得する場合はe-Taxソフトのインストールが必要です。また、ほかの民間認証局等が発行する電子証明書のなかにはe-Taxで利用できるものもあります。各認証局に関しては、以下のサイトをご参照ください。

※1:政府共用認証局が作成する電子証明書および、地方公共団体組織認証基盤(LGPKI)の認証局が作成する電子証明書は、個人利用不可

※2:商業登記認証局が発行する電子証明書は個人事業主の利用不可。

参考:【e-Tax】国税電子申告・納税システム(イータックス)|電子証明書の取得

スマートフォンから電子証明書を取得する場合は、マイナポータルアプリから手順に従って申請します。

※マイナポータルアプリから電子証明書を取得できるスマートフォンは、2025年4月現在Android機種のみ

参考:マイナポータル|スマホ用電子証明書に対応しているスマートフォンを教えてください。

- e-Taxソフトのインストール

e-Taxソフトは、国税庁のホームページからインストールできます。

※OSはMicrosoft Windowsのみ対応(Macは非対応)

参考:【e-Tax】国税電子申告・納税システム(イータックス)|e-Taxソフトのダウンロードコーナー

e-Taxから開業届を提出する手順

e-Taxから開業届を提出する手順を解説します。

-

e-Taxを起動する

-

メニューボタンの「作成」をクリックする

-

「申告・申請等」をクリックする

-

右下にある「新規作成」をクリックする

-

手続きの種類は「申請・届出」を選択、作成する申告・申請等の税目は「所得税」を選択する

-

「個人事業の開業・廃業等届出書」にチェックを入れる

-

申告・申請等名を記入する

-

利用者識別番号・個人番号などを入力する(マイナンバーカードを読み取る) 提出先の税務署を設定する

-

基本情報の入力が完了したら「OK」をクリックする

-

「作成」→「申告・申請等」→「個人事業の開業・廃業等届出書」→「帳票編集」をクリックする

-

所定の項目を記入して「作成完了」をクリックする

無料のWebサービスから提出する場合

無料のWebサービスからも開業届の提出が可能です。

無料のWebサービスを利用する場合も利用者識別番号と電子証明書の取得は必要ですので、マイナンバーカードは忘れずに準備しておきましょう。

開業届のオンライン提出におけるポイント・注意点

以下では、開業届をオンライン提出する際のポイントと注意点について解説します。

ネット環境やセキュリティ対策を整える

オンラインから開業届を提出する際は、ネット環境の整備やセキュリティ対策を講じる必要があります。

また、ネット環境次第では、ソフトのインストールや開業届の手続きなどが、スムーズに進まない可能性もあります。

不測の事態に対応できるよう、事前にバッファ(余裕時間)を設けておくと安心です。

マイナンバーカードやICカードリーダが必要

オンラインで開業届を提出する際は、マイナンバーカードやスマートフォン・ICカードリーダなどが必要です。持っていない方は事前に準備しておきましょう。

とくに、マイナンバーカードの取得には時間を要することがあります。開業届の提出日が迫っている方は、早めに行動しましょう。

オンライン以外で開業届を提出する方法

開業届は郵送や税務署の窓口でも提出できます。

以下では、オンライン以外で開業届を提出する方法について解説します。

郵送で開業届を提出する方法

開業届は、所轄の税務署(納税者の納税地を管轄する税務署)宛に郵送で提出できます。

郵送で開業届を提出する際に封入するもの

- 個人事業の開業・廃業等届出書の原本

国税庁のホームページからダウンロードが可能

- 切手を貼付した返信用封筒

日付や税務署名を記載したリーフレットの送付を希望できる。リーフレットの希望者のみ、切手を貼付した返信用封筒を同封する

- 本人確認書類の写し

「運転免許証」「パスポート」「マイナンバーカード」などのコピー

- 個人番号(マイナンバー)がわかる書類

マイナンバーカード以外の身分証を提出する場合は、マイナンバーを確認できる書類が別途必要(マイナンバーカードの場合は、マイナンバーの確認と本人確認が同時に行えるため不要)

- 青色申告承認申請書(任意)

青色申告を希望する方のみ必要

郵送時には追跡や記録が残る配送方法をオススメします。

その際は「第一種郵便物」または「信書便物」として送付しましょう。宅配便では信書(差出人の意思や事実を受取人に伝える文書)が送れないため注意が必要です。

税務署の窓口で開業届を提出する方法

開業届は、所轄の税務署の窓口でも提出できます。

税務署の窓口で手続きする際に持参・用意するもの

- 個人事業の開業・廃業等届出書の原本

税務署にある用紙を使用可能

- 本人確認書類

「運転免許証」「パスポート」「マイナンバーカード」など

- 個人番号(マイナンバー)がわかる書類

マイナンバーカード以外の身分証を提出する場合は、マイナンバーを確認できる書類が別途必要(マイナンバーカードの場合は、マイナンバーの確認と本人確認が同時に行えるため不要)

- 印鑑(認印でOK)

訂正が必要な場合にあると便利

- 青色申告承認申請書(任意)

青色申告を希望する方のみ必要

まとめ

開業届はオンラインから提出可能です。オンラインで提出する際は、国税庁や民間企業が提供しているサービスを利用できます。

オンラインのメリットは、自分の都合にあわせて開業届を提出できることです。そのため、近年ではオンラインから開業届を提出する人が増えています。

ただし、オンライン提出時は、マイナンバーカードやマイナンバーカードを読み取るための機器が必要です。

また、マイナンバーカードは取得に時間がかかります。準備や申請方法などに関しては、事前に調べておきましょう。

- 個人事業主の印鑑は実印、銀行印、認印を最低限用意しておけば問題ない

- 個人用の印鑑と併用可能だがセキュリティの観点から分けて印鑑を作るのがオススメだ

- 請求書など書類の信頼度をあげるために事業用の角印を作り運用するのもよい方法だ

- ペンネームや屋号をもつ場合はその名称で事業用の印鑑を作るのも一つの手だ

- 税務署に提出する開業届や確定申告といった書類に印鑑を押す必要はない

個人事業主に印鑑は必要?

個人事業主は重要な契約を結ぶときや、銀行口座の開設などにおいて印鑑が必要になります。この記事では、個人事業主に印鑑はなぜ必要か、最低限持つべき印鑑はどれか、持っていると便利な印鑑などを解説します。

印鑑の種類

印鑑にはいくつか種類があります。

- 実印

- 銀行印

- 認印

- 角印

- 丸印

- 住所印(ゴム印)

- 電子印鑑

このセクションでは印鑑の種類と特徴や役割を解説します。

実印

実印とは、住民登録をしている自治体で印鑑登録を行い、公的に証明される印鑑です。賃貸契約や不動産購入、車の購入といった正式な契約をかわすときには、実印の使用とともに印鑑登録証明書が必要になることがほとんどです。

なお、実印の作成には、チタンや牛角といった壊れにくい高級素材がよく使用されます。実印登録のあとに印鑑が欠けてしまって使えなくなると、再登録が必要になるため、破損しにくい丈夫な素材を選ぶとよいでしょう。

銀行印

銀行印は、新規口座の開設や小切手・手形の手続きといった、銀行・金融機関の手続きに必要な印鑑のことです。

個人の銀行印は苗字またはフルネームで、認印よりやや大きめの丸印で作成するのが一般的です。個人事業主の場合は、名前に屋号を加えて作成する方も見受けられます。ただし、屋号入りの印鑑が個人事業主用の銀行口座の開設に使えるかどうかは、銀行によって違いがあるため、注意しましょう。

お金に関する重要な印鑑であるため、セキュリティの観点から、普段使う印鑑や実印とは別に銀行印を作るのが基本の考え方です。また、銀行印と口座の通帳は別々に保管することも非常に大切です。この2つが盗難にあうと、銀行窓口で預金を引き出されてしまうトラブルがあり得ます。

認印

認印とは、簡易的な印鑑のことです。宅配便の受取や社内回覧の確認印などといった、日常での簡易的な手続きで頻繁に使用されるので、見たことがある人、普段使っている人が最も多い印鑑といえるでしょう。100円ショップやはんこ屋などで販売されている三文判やシヤチハタのようなスタンプタイプの印鑑が認印として使われることが多いです。

ただし、認印は実印や銀行印に比べて法的効力が低いため、重要な契約などには別途、実印や銀行印を用意することがほとんどです。

角印

角印とは、社印のことです。法人で使われる角印は、印影が正方形の印鑑で、社名が彫られているのが大きな特徴です。見積書や納品書、請求書、領収書といったお金に関する書類によく使われます。

個人事業主にとって角印は必ずしも必要な印鑑ではありませんが、とくに屋号がある個人事業主は、公私混同を避けるために屋号で角印を作っておくとよいかもしれません。

丸印

丸印とは、法人では代表者印を指しますが、個人事業主の場合は実印のことです。

住所印(ゴム印)

個人事業主の氏名や屋号、住所、電話番号をスタンプで押せるゴム印は、事業をするにあたって必須ではないものの、意外と重宝するシーンがあります。

たとえば複数の取引先に請求書を送るときや、大量のDMを送付するときに、郵送物の差出人住所の記入を省略できるため、事務作業にかかる時間が大幅に短縮されます。ゴム印注文時にメールアドレスやURLなどを入れることも可能です。ひとつもっていると便利な印鑑です。

電子印鑑

電子書類やオンライン決済の普及によって、電子的に押印できる印鑑が登場しました。重要書類に使用する場合はオンライン上でのセキュリティ面に気を付けましょう。

個人事業主が最低限持つべき印鑑は?

個人事業主が法人と同じ印鑑をそろえなくてはいけない、ということはありません。では、最低限用意しておくべき印鑑はどれなのか、と疑問に思う方もいらっしゃるでしょう。

このセクションでは、個人事業主が最低限用意すべき印鑑とその理由を解説します。

実印、銀行印、認印を用意しておけばOK

結論からいうと、個人事業主が持つべき最低限の印鑑は、実印・銀行印・認印の3つで問題ありません。個人事業主は日常的な書類や請求書などには認印を使ってもとくに問題はなく、実印、銀行印も個人名で作成したもので問題はありません。

税務署に提出する確定申告などの書類も、個人事業主については基本的に押印が不要になりました。税務署に提出する開業届にも押印は不要です。詳しくは国税庁のページをご覧ください。

個人事業主が印鑑を使う場面とは

個人事業主が印鑑を使うのは、次のような場面です。

- 銀行口座の開設(銀行印)

- 融資の申し込み(実印)

- 不動産契約(実印)

- 日常の書類、請求書、領収書の処理(認印、角印)

これらの印鑑は個人のものと併用も可能ですが、セキュリティの観点から銀行印と実印は事業用に分けて、新しく作ることをオススメします。

個人事業主が印鑑を作るメリット

前述のとおり、個人事業主には事業用の印鑑が必ずしも必要というわけではありません。

しかし、個人事業主でも角印を作って使用している方は少なくありません。

では、個人事業主が事業専用の印鑑を作るメリットはなにがあるのでしょうか。このセクションでは、個人事業主が印鑑を作る理由やメリットについて解説します。

顧客や取引先からの信用度が上がる

顧客や取引先からみたとき、見積書や納品書に格式のある角印が押されているのと、三文判のような簡易な印鑑が押されているのでは信用度が大きく異なることがあります。格式のある印鑑が押されている書類は、確認をしたという事業者側からの意思表明になるため、書類の信用度を上げる効力をもちます。

そのため、個人事業主であっても、あえて事業専用の角印を作るのもよいでしょう。書類の格式を上げるほか、公私混同を避ける効果もあります。なお、個人事業主が角印を使用するにあたって、実務・法律面ともに問題はとくにありません。

相手に本名を知られずにすむ

漫画家やイラストレーターなどのクリエイター系職種では、ペンネームで活動している個人事業主も少なくありません。そのような場合は、ペンネームや屋号で印鑑を作っておけば、不必要に本名を知られるリスクを回避できます。

個人事業主としての意識が強まる

形式的なことではありますが、事業用のアイテムをきちんと用意しておくことで、事業に対するモチベーションがアップする効果が見込まれます。その一環として事業用の印鑑を用意しておくのもよいでしょう。

まとめ

個人事業主の印鑑は、実印、銀行印、認印を最低限用意しておけば問題ありません。これらの印鑑は、個人用の印鑑と併用可能ではありますが、セキュリティの観点から実印と銀行印については、個人用と別に印鑑を作るのがよいでしょう。

最低限必要な印鑑は先ほど挙げた3種類ですが、請求書などの書類の信頼性を高めたい場合は、事業用の角印を作成して活用するのも効果的です。また、ペンネームや屋号で活動している場合は、それらの名称で印鑑を作成することで、本名が不用意に知られるリスクを回避できます。

個人事業主は、重要な契約を結ぶときや銀行口座開設、融資を受けるために、認印以外の印鑑を使う機会が増えます。印鑑の作成および管理には注意を払い、適切な場面で使用できるようにしておきましょう。

]]>- 開業届を税務署に提出すれば誰でも個人事業主になれる

- 副業禁止の企業に勤めている場合は、上司への相談が必要不可欠

- 法律に触れている場合は、個人事業主になるための要件確認から行う

- 公務員は基本的に副業禁止のため、個人事業主にはなれない

- ただし、非営利活動なら副業と見なされず許可される場合もある

原則として誰でも個人事業主になれますが、この働き方が自分に向いているかどうかの判断は、慎重に行う必要があります。

この記事では、個人事業主になれないケースや、向いている人・向いていない人の特徴などをご紹介します。個人事業主になることを検討する際に、ぜひご参考ください。

個人事業主とは

個人事業主とは法人を設立することなく個人で事業を営む個人のことです。個人事業主になるための要件は特にないため、税務署に開業届を提出することで、原則誰でも個人事業主になれます。従業員を雇用していたとしても、法人でなければ個人事業主と見なされます。

個人事業主は事業者であり労働者には基本的に該当しないため、労災保険と雇用保険へ加入できず、労働法による保護が受けられない点は、大きな特徴です。

個人事業主になれないケースとは?

前述したように、開業届を提出すれば誰でも法的に個人事業主になることが可能です。しかし、以下の条件に当てはまる場合、個人事業主になれないケースがあります。

- 副業禁止の企業に勤めている

- なんらかの法律に触れている

- 本業が公務員である

特に、公務員は信用失墜行為の禁止・守秘義務・職務専念義務の三原則を守る必要があるため、副業は国家・地方公務員法で禁止されています。個人事業主になるということは、公務員でありながら事業を起こすことでもあるため、基本的に認められません。

【理由別】個人事業主になれない場合の注意点

個人事業主になれないケースでは、起業するためには一定の要件を満たす必要や、条件付きの許可を得る必要があります。どちらも満たすことなく起業した場合、法律違反となる可能性があるため、注意が必要です。

ここからは、理由別の注意点をご紹介します。

勤め先の企業が副業を禁じている

企業に勤めている場合、その企業の就業規則で副業が禁止されていることがあります。就業規則での副業禁止は、厳密に言えば法的な拘束力はありません。しかし、企業の機密情報を副業に利用したり情報漏えいの原因となったり、本業への悪影響があった場合は別です。企業内の処罰だけでなく、法律でも厳しく罰せられるでしょう。

どうしても本業と併せて副業を行いたい場合は、副業可の企業へ転職する方法もあります。ただし、副業が本業に悪影響を及ぼす場合には不可とされますので、注意しましょう。

法律の定めに触れている

国や自治体で定められた法律に該当する場合も、個人事業主になれないケースの一つです。ただし、絶対になれないわけではありません。それぞれのケースに該当する要件を満たすことが求められます。

| 対象者 | 内容・注意点 |

|---|---|

| 18歳未満 | 未成年でも個人事業主になれるが、契約を締結する際には親や親族など、法定代理人による同意書が必要。協力が得られなければ開業できない。 親が法定代理人であることを証明するために、戸籍謄本の提出が求められる場合もある。 |

| 成年被後見人・被保佐人・被補助人 | 精神上の障害などによって判断能力が欠如しており、法律行為を適切に行うことが困難と見なされた場合、個人事業主になることを制限される可能性がある。 個人事業主になるには、法的な能力を補うために、適切な法定代理人が必要となる。 |

| 破産者 | 自己破産の経験がある人は信用情報機関に事故情報が登録されるため、金融機関から融資を受けることが難しく、資金調達が困難になる。一定の要件を満たせば事業の再開は可能だが、財務状況の改善策を講じることが求められる。 |

| 禁錮以上の刑に処された人 | 社会的な信用が低く起業も営業も困難になる可能性が高いが、一定の要件を満たせば個人事業主になれる。個人事業主を目指すのであれば、法的な制約内容を理解し、信用回復に努めることが重要。 |

上記にまとめた内容・注意点をおさえることで、個人事業主になれる可能性があるでしょう。ただし、要件を満たすためには本人の適性や能力だけではなく、家族や知人などの協力といった、社会的な状況も必要不可欠です。

本業が公務員である

前述したように、公務員は信用失墜行為の禁止・守秘義務・職務専念義務の三原則を守る必要があります。副業が国家・地方公務員法で禁止されていることから個人事業主にはなれません。

ただし、営利目的でなければ副業と見なされず、許可がもらえるケースもあるようです。以下の表に、副業例としてまとめました。

| 副業例 | 内容・注意点 |

|---|---|

| 投資(株式・FX・仮想通貨など) | 株やFXなどの資産運用は副業に該当しないため、基本的には自由に行うことが可能だが、業務と重複した時間に投資を行うことはできない。三原則の範囲内で行うことが大前提。 ただし、業務で知り得た未公開情報をもとに株式売買を行って利益を得る行為は、インサイダー取引に当たり法律違反となるため、取引方法には要注意。 |

| 不動産 | 不動産は、売却目当ての投資は不可。あくまでも家賃収入を得る目的で、以下条件にあてはまる不動産賃貸業のみが認められる。 ・家屋の賃貸は、物件の数が5棟未満かつ10室未満であること ・土地の賃貸の場合は、10件未満であること ・賃貸する不動産が娯楽・遊戯目的または宿泊目的に使われていないこと(劇場・映画館・ゴルフ練習場・旅館・ホテルなど) ・駐車場の賃貸は、駐車台数が10台未満かつ平面で、機械設備を設けていないこと ・賃貸料収入の年収が500万円未満であること |

| 講演・執筆活動 | 講演や執筆活動は、単発で発生する講演や執筆の場合には許可が必要ないとされている。ただし、定期的または継続的に行う場合は、申請をした上で許可を得る必要がある。活動時間は、他の副業と同様に公務員としての業務時間と重複しないことが重要で、本業に支障がある場合は活動不可となる。 講演における謝礼金は、営利目的でない場合のみ受け取れる。 |

| 農業(小規模・家庭菜園) | 農業をはじめとした牧畜・酪農・果樹栽培などは、自給自足を目的とした小規模農業であれば兼業として認められる。一定の規模を超える場合は承認を得る必要があるため、自己判断せずに勤務先に確認することが重要。 農業が盛んな地域では、公務員と農業の兼業も珍しくないことから、規模が大きい農業でも承認が得られやすい傾向にある。 |

| 家業手伝い | 家業の手伝いは無報酬であれば可能。しかし、国家公務員は非営利団体で自営に該当する副業は基本的に制限されており、地方公務員も自治体の制度や家業の内容などによって可否が異なる。自己判断で進めずに、勤務先の承認を得る必要がある。 やはり、三原則の範囲内であることが大前提。 |

| フリマアプリなどの処分売却 | 不用品を売るだけであれば問題ないが、転売・せどり目的であれば禁止行為に当たる。趣味のハンドメイド品を販売する場合も、作ったが使わない不用品であり、販売価格が原価程度であれば問題ないが、販売頻度が高い場合は禁止行為に当たる可能性がある。 本業に支障をきたさない範囲で行うこと。 |

一部の自治体では副業解禁に向けた動きがあります。本業に支障がなく社会貢献性があるなどの基準・条件がしっかりと定められた場合は、地方公務員の副業が可能となるかもしれません。

個人事業主に向いている人の特徴

開業届を提出すれば個人事業主になれるとはいえ、どういった人が向いているのか、自分の向き不向きが気になる人もいるのではないでしょうか。

ここからは、個人事業主に向いている人の特徴を5つ、ご紹介します。

責任感・責任を負う覚悟がある

個人事業主は、事業に関わるすべての責任を負う必要があります。企業勤めの頃は上司や会社が責任を負っていたことにも、自分で対処し責任をとらなければならないため、相応の責任感や覚悟がなければ務まりません。事業の成功・失敗のすべてが自分次第です。困難な状況下であっても、積極的に改善しようと行動できる人は、個人事業主に向いていると言えます。

責任感をもって仕事に取り組むことで、顧客や取引先とのスムーズな信頼構築につながり、人脈によって事業の発展にもつなげられるでしょう。

向上心・チャレンジ精神がある

個人事業主は、常に目まぐるしく変化する社会情勢や市場動向、顧客のニーズなどに臨機応変に対応する必要があります。そのためには新しいスキルや知識を積極的に学び続ける姿勢も重要となり、向上心やチャレンジ精神がある人には有利です。事業の競争力の維持や継続的な成長にもつなげられます。

さらに、新しいプロジェクトやアイデアに挑戦することで、事業の幅を広げることが可能です。失敗を恐れずに挑戦することで、成功への道を切り開くことができるでしょう。

営業・交渉スキルがある

自分で案件を獲得する個人事業主にとって、営業や交渉のスキルは必要不可欠です。

営業スキルが高い人は顧客のニーズを的確に把握して最適な提案ができ、交渉スキルがある人は取引条件を有利に進められます。営業・交渉スキルがある人は、顧客を獲得しつつ取引を成功へ導けるため、利益を最大化させることが可能です。スキルを磨きながら案件を受けることで、個人事業主としての信頼性が向上し、長期的な成功を収められるでしょう。

自分の裁量で業務を進めたい

自分の裁量で業務を進めたいという意欲は、業務の進行を自分のペースで管理しつつ効率的に成果を上げられるため、個人事業主にとって重要な要素です。裁量権を持つことで、創造的なアイデアを自由に試みることができ、事業の継続性や革新につながります。また、自分の裁量で業務を進めることでストレスを軽減し、充実した仕事環境を築くことが可能となるでしょう。

しっかり自己管理ができる

個人事業主にとって、自己管理能力は欠かせない要素です。自己管理ができる人は、目標に向かって計画的に行動し、時間を有効に使うことが可能です。スケジュール管理やタスクの優先順位付けを行うことで、効率的な業務の遂行や、成果につなげられます。これにより、事業の安定性を維持し、継続的な成長を実現します。また、自己管理能力が高い人は健康管理やストレス対策もしっかりと行えるため、個人事業主としての事業運営を長期的にセルフサポートできるでしょう。

個人事業主に向いていない人の特徴

個人事業主には、さまざまな変化への迅速な対応や、自ら事業を切り開く力が求められます。必要とされるビジネススキルの有無以外に、個人事業主に向いていない人の特徴を4つ、ご紹介します。

主体性・決断力がない

個人事業主が円滑に事業を運営するには、迅速かつ的確な判断が求められます。主体性と決断力が欠けていると、問題の解決に手間取ったり、新しいビジネスチャンスへの対応が遅れたり、重要な場面での選択に迷って機会を逃してしまう可能性があります。

主体性を高めるためには、自らの考えを明確にして、積極的に意見を発信する練習が効果的です。日々の小さな決断を積み重ねて、自信や決断力を養っていくといいでしょう。

コミュニケーションが不得意

コミュニケーション能力が低い場合、個人事業主としての活動に大きな支障をきたします。コミュニケーションが取れないだけでも顧客や取引先などの関係構築が難しく、信頼を得にくくなります。その結果、ビジネスチャンスを逃したり、顧客満足度を低下させたりする可能性があるでしょう。

コミュニケーションが不得意な人は、まず基本的な会話スキルを向上させることが重要です。具体的なポイントは以下の3点です。

- 相手の話をしっかり聞く

- 明確な言葉で自分の意見を伝える

- フィードバックを受け入れる姿勢を持つ

人と関わる機会を積極的に増やし、実践を通じてスキルを向上させると良いでしょう。

保守的・安定性を求める

保守的で安定性を求める人は、挑戦に消極的な傾向にあるため、個人事業主に向いていると言えません。新しい市場やビジネスモデルに対するリスクを恐れて、現状維持を選んでいては競争の激しいビジネス環境での適応が難しく、成長の機会を逃す可能性があります。安定性を求めること自体は悪いことではありませんが、事業を拡大させるためにはある程度のリスクを取ることも必要です。

対策として、リスク管理のスキルを身につけ、小さなリスクから徐々に挑戦していくことでリスクへの耐性を高めるといいでしょう。情報収集も怠らず、市場の変化に対応するための柔軟性が持てると、挑戦にもつなげやすくなります。

自己管理ができない

自己管理ができない人は、個人事業主として成功するのが難しいです。スケジュール管理が甘いと納期を守れず、顧客の信頼を失う恐れがあります。業務の優先順位がつけられなければ、効率的な仕事ができず、結果として事業の成長が妨げられます。

自己管理能力を高めるためには、まず目標設定を明確にし、それに基づいた計画を立てることが重要です。時間管理ツールやアプリを活用して日々のタスクを可視化したり、定期的に自分の進捗を確認したり、必要に応じて計画を見直していくといいでしょう。

まとめ

個人事業主は開業届を提出することで誰でもなれますが、副業禁止の企業に勤める人や法律に触れている人、公務員などは制約があります。特に公務員は副業が法律で禁止されており、個人事業主になることは基本的に認められません。個人事業主にも向き不向きがあり、責任への覚悟を持っていて、向上心やチャレンジ精神、営業・交渉スキルがある人には向いていると言えるでしょう。反対に、主体性や決断力の欠如、コミュニケーションが不得意で保守的な人には向いていないでしょう。

]]>- フリーランスが支払う税金は収入と所得から算出される

- フリーランスの節税には経費計上と各種控除の活用が重要となる

- 節税には資金管理とともに経費にできる税金を把握することも重要

- 青色申告による各種の控除はフリーランスにも大きな節税効果がある

- 控除にできる保険や共済は資産形成とともに節税効果をもたらす

フリーランスの事業では確定申告を通じて収入を申告し、税額を求めます。税額は収入(売上)と、そこから経費と各種控除を差し引いた課税所得から算出します。つまり経費と控除を増やすことが節税のポイントです。本稿ではフリーランスの税金と節税対策について、ポイントと合わせて解説します。

フリーランスが支払う税金の種類

フリーランスが支払う税金には、所得税や住民税、さらには個人事業税や消費税などが挙げられます。以下の表では、確定申告後にフリーランスが支払う税金について、解説とともにまとめました。

フリーランスの税金一覧

| 所得税 | 収入から必要経費を差し引いた所得に課税される税金 |

|---|---|

| 復興特別所得税 | 東日本大震災からの復興に必要な財源確保を目的として創設された税金 |

| 住民税 | 所得に応じて地方自治体から課税される税金 |

| 個人事業税 | 年間の事業所得が290万円を超えた事業者に課される地方税。業種によって税率が異なる |

| 消費税 | 前々年の売上が1000万円を超える事業者、また開業から2年以内でも前年1月1日~6月30日の売上が1000万円を超える事業者は、売上に対して消費税が課される |

| 固定資産税 | 家屋や土地などの固定資産に対する税金。所有する物件をオフィスとして使用する場合は、固定資産税を合理的な割合で按分できる |

フリーランスの節税対策

経費と控除は確定申告時に収入や所得から差し引かれるため、これを確保し、活用することがフリーランスの節税につながります。そのためには、年度末になって慌てて対策を始めるのではなく、年間を通じて経費や控除を意識した、計画的な資金管理が重要になります。これらのポイントについて、以下の項目で詳しく解説します。

経費計上が節税につながる

必要経費は確定申告時に収入から差し引かれ、その計算結果が所得となるため、経費の適切な計上こそ節税の基本といえます。フリーランスも他の事業者と同様に、事業に直接関連する出費を必要経費として申告できます。例えば、仕事用のパソコンやオフィスの家賃、通信費などがこれに該当します。注意すべきは、プライベートと事業の出費をきちんと区別することです。

経費項目の具体例

正しく経費を計上するためには、具体的にどのような費用が必要経費として認められるかを知っておくことが重要です。代表的な経費としては交通費・交際費・消耗品費・研修費などがあり、これらの費用は事業を円滑に進めるために必要な経費として計上できます。普段から領収書やレシートを保管し、記録をつける習慣をつけましょう。

経費にできる税金を把握する

フリーランスは自身の税金を経費にすることはできません。例えば所得税や住民税などはいずれも経費対象外です。ただし、事業に関わる税金であれば経費として計上できます。例えば、個人事業税や事業で支払った印紙税は経費の対象になります。また、自宅兼事務所として使用している不動産の固定資産税や自動車税は、家事按分後の金額を経費に計上できます。他にも、個人事業税や税込経理方式における消費税などが租税公課として経費に計上できます。

控除の活用も節税に有効

確定申告で扱う控除には所得金額を差し引く所得控除と、算出後の所得税額から差し引く税額控除が存在します。いずれも税金を減額させる効果があるため、控除を理解し活用することは節税にも有効に働きます。

所得控除の種類

売上から経費を差し引いて算出した金額を、事業所得と言います。この事業所得からさらに所得控除を差し引いた金額が課税所得となります。この所得控除について、以下の表にまとめました。

| 所得控除の種類 | 概要 |

|---|---|

| 基礎控除 | 合計所得金額が2,500万円以下の納税者が受けられる控除 |

| 社会保険料控除 | 社会保険料を支払った際に受けられる控除 |

| 配偶者控除 | 控除対象の配偶者がいる場合に、一定の条件を満たした納税者が受けられる控除 |

| 配偶者特別控除 | |

| 扶養控除 | 16歳以上の親族を扶養に入れている場合に受けられる控除 |

| 勤労学生控除 | 学生であり、一定以下の所得がある場合に受けられる控除 |

| ひとり親控除 | ひとり親の場合に受けられる控除 |

| 寡婦・寡夫控除 | 寡婦・寡夫の場合に受けられる控除 |

| 障害者控除 | 納税者本人・配偶者・扶養親族などが障害者や特別障害者に該当する場合に受けられる控除 |

| 生命保険料控除 | 生命保険料を支払った際に受けられる控除 |

| 地震保険料控除 | 地震保険料を支払った際に受けられる控除 |

| 小規模企業共済等掛金控除 | 小規模企業共済や個人型年金の掛金などがある場合に受けられる控除 |

| 医療費控除 | 納税者本人・配偶者・扶養親族などの医療費が一定額を超えた場合に受けられる控除 |

| 寄附金控除 | 国や地方公共団体への寄附やふるさと納税などを行った際に受けられる控除 |

| 雑損控除 | 災害・盗難・横領などによって損害を受けた際に受けられる控除 |

税額控除の種類

税額控除とは、確定申告で算出された所得税額から直接的に差し引ける控除です。そのため税額控除は直接的な節税効果があります。この税額控除について以下の表にまとめました。

| 税額控除の種類 | 控除を受けられる対象 |

|---|---|

| 特定増改築等住宅借入金等特別控除 | 住宅の新築・取得・増改築などを行った際に受けられる控除 |

| 住宅特定改修特別税額控除 | 住宅の省エネ改修工事をした場合に受けられる控除 |

| 住宅耐震改修特別控除 | 住宅の耐震改修工事をした際に受けられる控除 |

| 配当控除 | 株の配当金や投資信託の分配金を受け取ったときに受けられる控除 |

| 外国税額控除 | 海外で課税された所得税を日本の所得税額から控除できる制度(二重課税を調整するための制度) |

節税に生命保険や小規模企業共済を活用する

社会保険料・生命保険料・地震保険料の各種保険料は確定申告時に所得から控除できます。また小規模企業共済や個人型確定拠出年金(iDeCo)も有効な節税手段です。これらは、老後の資金を準備しながら所得控除を受けられる制度です。掛け金は全額所得控除の対象となり、節税と資産形成の両方に役立ちます。

青色申告には大きな節税効果がある

確定申告には青色申告と白色申告の2種類があり、手続きがより複雑な青色申告では、最大65万円の控除を受けられるため、フリーランスにも大きな節税効果をもたらします。以下で詳しく見ていきましょう。

青色申告の条件

青色申告の特別控除を受けるには、管轄税務署に「所得税の青色申告承認申請書」を提出し、以下の条件を満たす必要があります。

- 事業所得、または事業的規模の不動産所得がある

- 事業所得に関する取引を複式簿記で記帳している

- 作成した青色申告決算書(貸借対照表と損益計算書)を添付して確定申告をしている

- 期限を守って確定申告をしている

- 現金主義による所得計算の特例を選択していない

- e-Taxで確定申告を行うか、仕訳帳と総勘定元帳などを電子帳簿保存法が定める「優良な電子帳簿」として保存している

※1~5を満たすと55万円控除、6も満たせば65万円の青色申告特別控除が受けられる

※65万円・55万円の控除要件を満たさない場合、控除は最大10万円となる

※10万円控除の場合は単式(簡易)簿記での帳簿作成が可能